シェアする

【不動産投資のリスクとは?】知っておくべき6つのリスクと具体的な対策!

不動産投資は、家賃収入を通じて中長期的な資産形成を目指せる投資手法です。一方で、「安定している」「失敗しにくい」といったイメージだけで始めると、思わぬリスクに直面する可能性があります。

不動産投資を成功させるには、メリットだけでなく、どのようなリスクがあり、どのように対策すべきかを事前に理解しておくことが大切です。

本記事では、不動産投資の基本的な仕組みをはじめ、代表的なリスクとその具体的な対策について分かりやすく解説します。これから不動産投資を始めたい方や、リスクを改めて整理したい方は、ぜひ参考にしてください。

この記事でわかること

- 不動産投資の基本的な仕組み・コスト構造・利回りの考え方

- 不動産投資における6つの主要なリスクとその具体的な影響

- 各リスクに対する実践的な対策方法

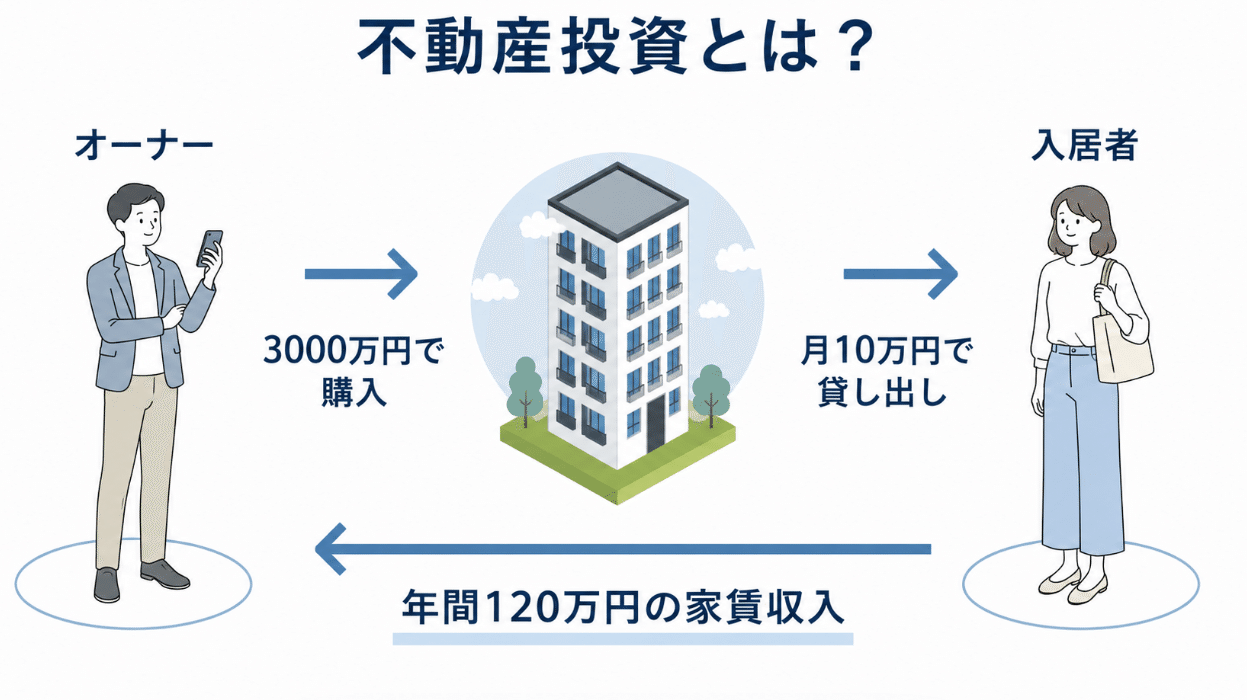

不動産投資とは

ここでは、不動産投資の基本的な考え方から、物件の種類、資金計画まで、投資を始める前に押さえておきたい基礎知識を整理していきます。

不動産投資の基本的な考え方

不動産投資とは、マンションやアパートなどの物件を購入し、入居者に貸し出すことで収益を得る投資手法です。

株式や投資信託のように市場価格の変動だけに左右されるのではなく、毎月の家賃収入という形で収益が発生する点が特徴です。

一方で、市場環境や金利、法改正、地域特性などによって収益は変動するため、投資を始める前にはリスクについても理解しておくことが大切です。

投資対象物件の種類

不動産投資の対象物件には、区分マンション、一棟アパート・マンション、一戸建てなどがあり、物件の種類によって管理負担や収益の安定性は異なります。

- 区分マンション:管理組合が共用部分を管理するため負担は少ないですが、毎月の管理費・修繕積立金が発生します

- 一棟アパート・マンション:複数の部屋や共用部分の管理が必要で、手間や費用が最も大きくなります

- 一戸建て:建物全体を自己管理しますが、一戸のみのため規模は限定的です

自身の資金状況や目的、管理にかけられる時間に合った物件選びが重要です。

融資と資金計画

多くの場合は融資を利用して物件を購入するため、金利や返済期間を踏まえた資金計画が欠かせません。返済計画に無理があると、空室時に資金繰りへ影響が出る可能性があります。

このように、不動産投資は安定収入を見込める一方で、物件選定から資金調達、運営までを含めた長期的な判断が求められます。

不動産投資にかかるコスト

不動産投資では、購入時の諸費用に加え、管理費や修繕費、固定資産税などの維持管理コストが継続的に発生します。

購入時にかかる主な費用

物件購入時には、物件価格以外にも仲介手数料、登記費用、不動産取得税、印紙税などの諸費用が発生します。

これらは一般的に物件価格の6〜10%程度といわれていますが、新築か中古かによっても割合は変わるため、物件ごとに個別の見積もりを確認することが重要です。

運用中にかかる主な費用

購入後も、以下のような費用が継続的に発生します。

- 管理費・修繕積立金

- 固定資産税・都市計画税

- 火災保険・地震保険料

- 修繕費用

- 管理会社への委託費用

これらを把握せずに投資を始めると、想定した収支とずれが生じやすくなります。初期費用と運用中の支出を含めて資金計画を立てることが、リスクを抑えた運用につながります。

不動産投資における利回りの考え方

不動産投資では、物件購入時の判断材料として利回りが重視されますが、 計算方法によって数値の意味合いが異なるため、それぞれの違いを正しく 理解しておくことが重要です。

表面利回りと実質利回り

利回りには、家賃収入を物件価格で割った「表面利回り(グロス利回り)」と、管理費や税金などの支出を考慮した「実質利回り(ネット利回り)」があります。

- 表面利回り=年間家賃収入 ÷ 物件価格 × 100

- 実質利回り=(年間家賃収入 - 年間経費)÷(物件価格 + 購入時諸費用)×100

表面利回りは物件同士の比較に便利ですが、実際のコストは反映されていません。そのため、購入後の収益を判断する際には、支出を差し引いた実質利回りを見ることが重要です。

利回り以外の重要な視点

利回りが高くても、実際の収支が黒字になるとは限りません。実質利回り5%の物件でも、ローン返済額や管理費・修繕積立金を差し引くと、毎月の手残りが数千円、あるいはマイナスになるケースもあります。購入前に、以下の計算式で毎月のキャッシュフローを試算しておくことが大切です。

毎月のキャッシュフロー=家賃収入-(ローン返済額+管理費・修繕積立金+税金などの諸経費)

また、将来の資産価値も購入時点の利回りだけでは判断できません。周辺エリアの人口動態や再開発計画、賃貸需要の見通しを踏まえ、数年後も価値が維持できそうかを見積もっておく必要があります。

不動産投資における6つのリスク

不動産投資の失敗原因は、災害や暴落といった特殊な出来事よりも、「想定が甘かった日常的なリスク」によるケースが大半です。裏を返せば、それぞれの特性を理解し、事前に対策を講じることで、多くはコントロールが可能ということでもあります。

ここからは、特に押さえておきたい6つの主要なリスクと、それぞれの具体的な対策について解説します。

1.空室リスクとその対策

空室リスクとは、物件が賃貸されない状態が続くことで家賃収入が途絶えるリスクを指します。

例えば、家賃10万円の物件が3か月空室になると、30万円の収入減となり、その間もローン返済や管理費は発生し続けます。入居者が決まらないと収入がゼロになり、ローンの返済計画に影響を及ぼす可能性があります。

【空室リスクを軽減する方法】

物件選びから賃貸条件、運用中の管理までを一体で考えることが重要です。

- 立地と物件選びの重要性:周辺ニーズを踏まえた物件選びが大切です。駅からの距離、周辺の商業施設、教育施設などを考慮し、ターゲット層に合った物件を選ぶことで空室率を低下させることができます

- 適切な賃料設定:市場調査を行い、周辺の相場に合った賃料設定を行うことが重要です。賃料が市場に合っていない場合、長期空室につながる可能性があります

- 物件の魅力維持:定期的なメンテナンスや設備の更新を行い、物件の魅力を高めることで入居者の満足度を上げ、長期的な契約につなげることができます

立地選定・賃料設定・物件管理、この3つを地道に積み重ねることが、空室率を左右する一番の近道です。

2.滞納リスクとその対策

滞納リスクとは、入居者が家賃を支払わないことで収入が途絶えるリスクです。例えば、家賃10万円の滞納が2か月続くと20万円が未回収となり、回収までに時間がかかる場合、ローンの返済や物件の維持管理に支障をきたす可能性があります。

なお、日管協短観(第28回、2024年11月発表)によると、2023年度の滞納率平均(月末時点での1か月滞納率)はエリアによって差があります。

- 首都圏:1.0%

- 関西圏:0.7%

- その他:2.7%

- 全国平均:1.2%

全国平均で見ると、83世帯に1世帯が滞納している計算です。

【滞納を防ぐ対策】

滞納が発生してから対応するのではなく、事前に防ぐための仕組みづくりが重要になります。

- 厳格な入居審査:入居者の審査を厳格に行うことが滞納防止の第一歩です。信用情報を確認し、安定した収入があるかを見極めることが重要です

- 保証人制度や保証会社の活用:保証人を設定するか、家賃保証会社を利用することで、万が一の滞納時にもリスクを軽減できます

- 明確な契約条件:契約時に滞納時の対応を明確に定めることで、入居者の支払い意識を高めることができます

- 定期的なコミュニケーション:入居者と定期的にコミュニケーションを取り、状況を把握しておくことで、問題の早期発見につながります

入居前の審査から契約内容、入居後の関係づくりまでを一貫して行うことが、安定した家賃収入を確保するための重要なポイントです。

3.老朽化による修繕リスクとその対策

老朽化による修繕リスクとは、建物が経年劣化することで大規模な修繕が必要になるリスクです。

例えば、外壁や屋上防水の大規模修繕では、一度に100万円以上の費用が発生することもあり、準備がないと大きな負担になります。修繕には大きな費用がかかるため、計画的な対応が求められます。

【修繕費用を抑える対策】

建物の老朽化に伴う修繕費用は避けられませんが、日頃の対応次第で負担を抑えることが可能です。

- 計画的なメンテナンス:定期的な点検を行い、必要な修繕を早期に実施することで、老朽化に伴う大規模修繕を防ぐことができます。小さな問題のうちに対処することで、結果的にコストを抑えられます

- 修繕積立金の確保:毎月一定額を修繕費として積み立てることで、予期せぬ出費に備えることができます。長期的な視点での資金管理が重要です

- 修繕計画の策定:築年数に応じた修繕計画を立て、いつ頃どのような修繕が必要になるかを把握しておくことで、資金面での準備ができます

点検・積立・計画、この3つを早めに仕組み化しておくことが、突発的な出費から経営を守ります。

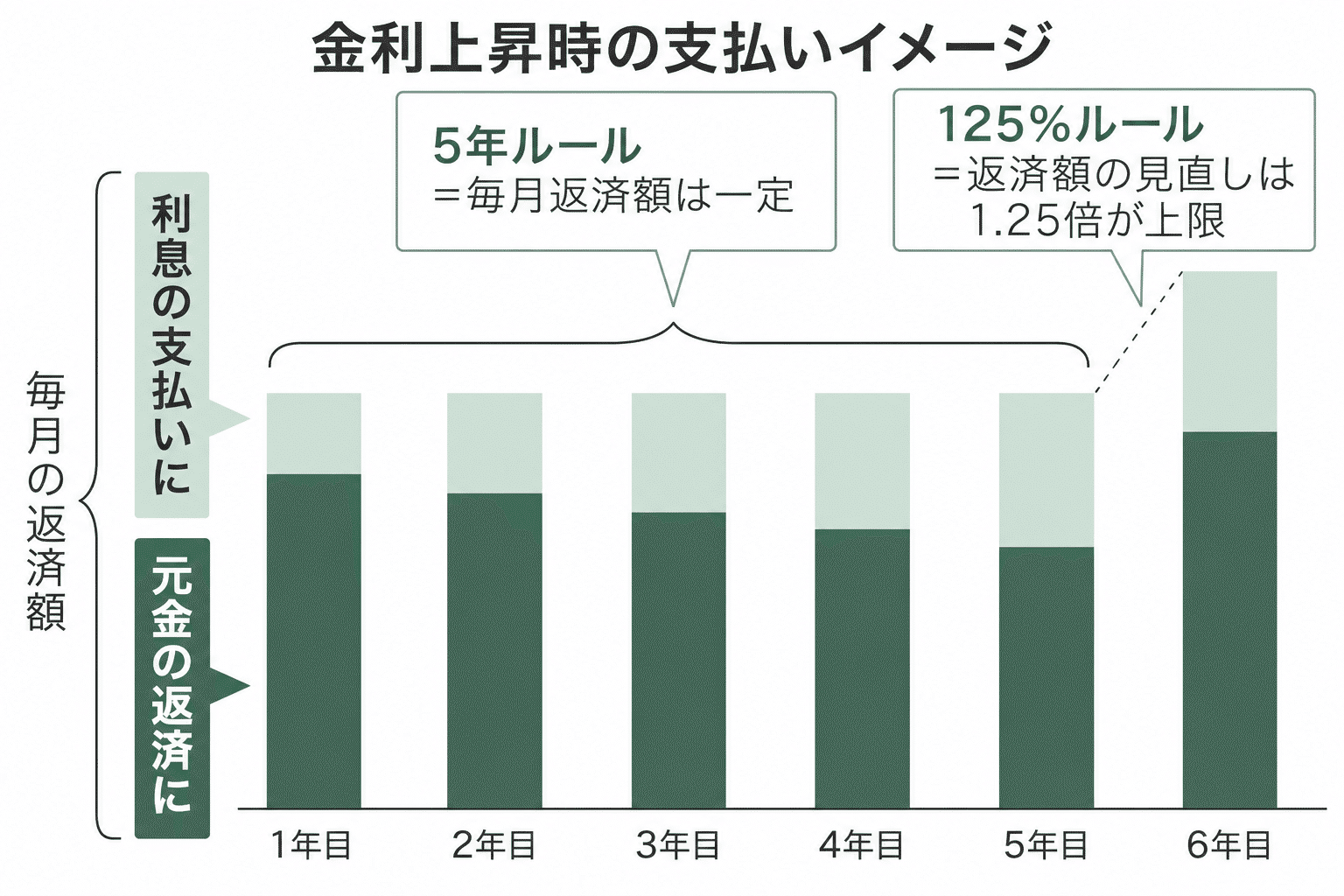

4.金利上昇リスクとその対策

金利上昇リスクとは、金利が上昇することでローンの返済額が増加するリスクです。

例えば、借入残高3,000万円・変動金利で金利が1%上昇すると、総返済額が数百万円単位で増える可能性があります。とくに変動金利でローンを組んでいる場合、金利の動向が返済計画に大きく影響します。

【金利上昇に備える対策】

多くの場合ローンを利用するため、金利の上昇は収支に直接影響を与えるリスクとなります。

- 固定金利型ローンの検討:返済額が安定し、資金計画を立てやすくなります

- 金利動向の把握:日本銀行の金融政策や経済指標を定期的にチェックし、必要に応じてローンの見直しを検討します

- 資金の流動性確保:余裕資金を確保しておくことで、返済額増加時にも対応できます

- 繰り上げ返済の活用:余裕がある時に行うことで、元本を減らし将来の利息負担を軽減できます

なお、変動金利を選択する場合は、金融機関が用意している借り手保護の仕組みも知っておくと安心です。多くの金融機関では「5年ルール(返済額の見直しは5年ごと)」「125%ルール(見直し後の返済額は前回の最大125%まで)」など、借り手を保護する仕組みが設けられています。

ただし、これらは返済額の急激な変化を抑えるものであり、金利上昇による利息負担そのものがなくなるわけではない点に注意が必要です。

5.災害リスクとその対策

災害リスクとは、地震や台風、水害などの自然災害によって物件が被害を受けるリスクです。

例えば、水害で室内が浸水した場合、修繕費が数十万円〜100万円以上かかり、その間は家賃収入が得られなくなるケースもあります。日本は災害が多い国であるため、このリスクへの備えは重要です。

【災害に備えた対策】

物件の資産価値や収益の安定性を守るうえで重要な視点です。

- 立地選びでのリスク回避:国土交通省の「ハザードマップポータルサイト」などで地域の災害履歴を確認し、リスクの低い地域を選定します

- 耐震性と防災設備の充実:必要に応じて耐震工事を行い、防災設備を導入することで災害リスクを軽減できます

- 保険への加入:火災保険や地震保険に加入することで、万が一の被害に対する補償を受けることができます

立地・建物・保険、この3つの備えを重ねておくことで、被害を受けた場合の影響を最小限にとどめられます。

6.不動産価値の下落リスクとその対策

不動産価値の下落リスクとは、市場の変動や周辺環境の変化によって物件の資産価値が低下するリスクです。

例えば、購入時3,000万円だった物件が周辺環境の変化で2,500万円まで下落すると、売却時に500万円の差が生じる可能性があります。

【価値下落を防ぐ対策】

購入後に物件の価値が下落してしまうリスクを意識した運用が重要です。

- 市場動向の把握:国土交通省の「不動産情報ライブラリ」などで地域の開発計画や人口動向を調査し、将来の価値変動に備えます

- 定期的なメンテナンス:定期的な点検や修繕を行い、物件の状態と魅力を維持します

- 物件のアップグレード:時代のニーズに合わせて設備を更新したり、リフォームを行うことで、物件の競争力を維持できます

- 長期的な視点での投資計画:市場のトレンドを常に把握し、短期的な変動に惑わされない長期的な投資計画を立てることが大切です

市場分析・維持管理・設備更新を継続的に積み重ねることが、資産価値を守る最も確実な方法です。

まとめ:不動産投資は「リスクを理解して備える」ことで安定運用が目指せる

不動産投資は、空室や滞納、修繕、災害、金利上昇、価値下落といったさまざまなリスクを伴います。しかし、これらは決して避けられないものではなく、事前の知識と準備によって影響を抑えることが可能です。

物件選びや資金計画、日々の管理を意識することで、不動産投資は「不安の大きい投資」から「コントロールできる投資」へと変わります。短期で大きな利益を狙うのではなく、リスクと向き合いながら長期的に資産を育てていく、それが、無理のない不動産投資の進め方です。

【参考資料】

■日本賃貸住宅管理協会「第28回 賃貸住宅市場景況感調査 『日管協短観』」https://www.jpm.jp/marketdata/pdf/tankan28.pdf

■国土交通省「ハザードマップポータルサイト」

https://disaportal.gsi.go.jp/

■国土交通省「不動産情報ライブラリ」

https://www.reinfolib.mlit.go.jp/

シェアする

監修者

FPヤマネー(yamony)

資格:2級FP技能士・日商簿記2級・宅地建物取引

建築学科を卒業後、建設会社での実務を経て不動産業界に転身。

「お金のことは難しい」「誰に相談すればいいかわからない」といった不安や疑問に応えていきたいという思いから、FPとしての活動を開始。これまで培った知見と経験を活かし、「できるだけわかりやすく」「今日から実践できる」お金の情報提供を心がけています。