シェアする

不動産投資会社の比較|おすすめの選び方6つと悪質業者の見分け方

「不動産投資を始めたいけれど、どの会社を選べばいいのかわからない」と感じている方は多いのではないでしょうか。ネットで検索すると会社の情報は数多く出てきますが、何を基準に比較すればよいのか、判断の軸が見えにくいのが実情です。

実際、不動産投資会社の選び方を間違えると、割高な物件を購入してしまったり、購入後のサポートが手薄で空室対応に困ったりするケースも少なくありません。

この記事では、不動産投資会社を比較する前の準備から、面談での確認ポイント、悪質な会社の見極め方まで、会社選びで後悔しないための基準を体系的に解説します。

この記事でわかること

- 比較前に整理すべき投資目的と資金計画

- 信頼できる会社を見極める6つの比較ポイント

- 悪質な会社に共通する3つの警戒サイン

比較前の重要な準備事項

不動産投資会社を比較する前に、「なぜ投資を始めるのか」「いくらまで出せるのか」を整理しておきましょう。

準備なく相談へ進むと営業担当者の提案をそのまま受け入れてしまうリスクがあり、投資は余裕資金で行うことが基本です。

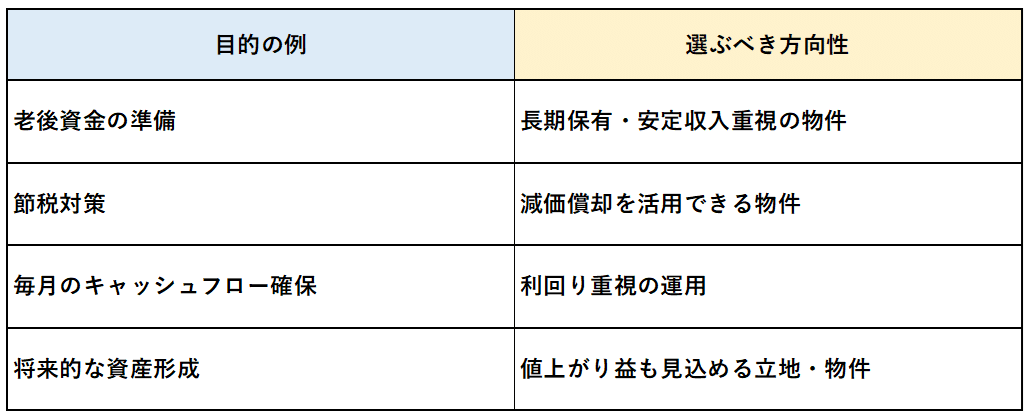

投資の目的と目標を明確に決める

不動産投資では、最初に「何のために運用するのか」を明確にすることが重要です。

たとえば、老後資金の準備を目的にする場合と、節税対策を目的にする場合では、選ぶべき物件や運用方針が異なります。毎月の安定収入を重視するのか、将来的な資産形成を重視するのかによっても、適した投資方法は変わります。

目的が定まると、「〇年後までに毎月〇万円の家賃収入を目指す」という具体的な目標も立てやすくなります。会社への相談時に自分の目的を伝えることで、提案内容を横並びで比較しやすくなります。

自己資金と借入可能額を把握する

多くの方は金融機関のローンを活用して物件を購入しますが、借入条件は年収・勤務先・勤続年数・既存の借入状況などによって異なります。「無理なく返済できる上限はいくらか」を事前に把握しておきましょう。

区分マンションでは、条件によっては自己資金を抑えて購入できるケースもあります。ただし、借入額が増えるほど毎月の返済負担や金利上昇リスクも大きくなるため、無理のない資金計画が重要です。

また、物件購入時には頭金以外にも、以下のような諸費用が発生します。

- 登記費用

- 不動産取得税

- 火災保険料・地震保険料 など

さらに、運用開始後も空室による収入減や修繕費用といった支出が生じる可能性があります。

一般的に、投資は生活資金を確保したうえで、余裕資金の範囲内で行うことが大切です。無理のない返済計画を立てることが、長期的に安定した運用につながります。

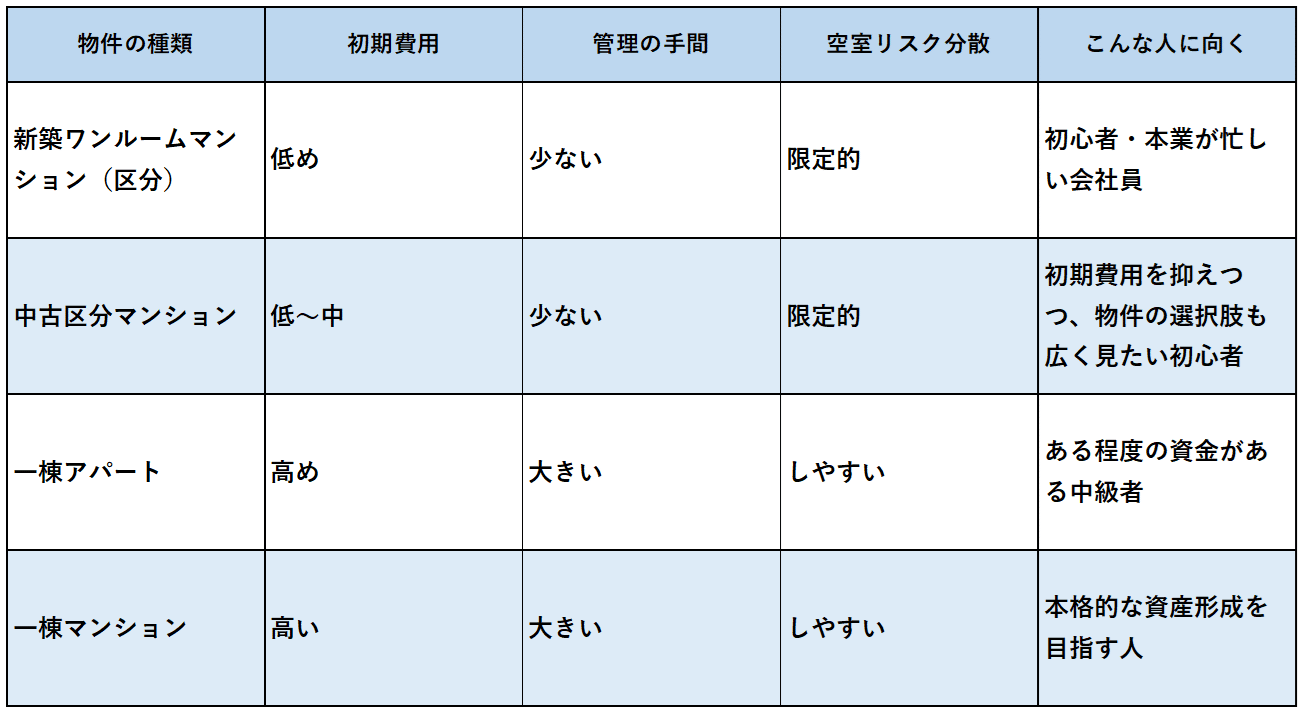

運用したい物件の種類を決定する

投資対象となる物件には、新築ワンルームマンション・中古区分マンション・一棟アパート・一棟マンションなどがあります。それぞれ必要資金・リスク・収益性が異なるため、自分の状況に合ったものを選ぶことが重要です。

区分マンションは初期費用を抑えやすく、管理組合・管理会社が共用部分を維持管理する仕組みがあるため、手間がかかりにくいのが特徴です。一方、一棟物件は複数の部屋から収入を得られる分、空室リスクを分散しやすいですが、購入価格や修繕負担が大きくなる傾向があります。

不動産投資会社の比較ポイント

不動産投資会社を比較する際は、知名度や広告の印象だけで選ばないことが重要です。不動産投資は購入して終わりではなく、管理・運用・将来的な売却まで長期にわたるため、総合的なサポート体制を確認する必要があります。

運用実績・物件の質・融資条件・管理サポート・担当者の専門性・リスク説明の透明性の6つを軸に解説します。

1.会社の運用実績と信頼性を確認する

まず確認すべきは、企業としての安定性と実績です。

創業年数・累計販売戸数・管理戸数・入居率などは、継続的に賃貸経営を支援してきた実力を測る目安になります。長期間にわたり事業を続けている会社は、市況の変化や景気後退局面を経験しており、ノウハウが蓄積されていることが多いです。

上場企業であれば有価証券報告書で財務状況を確認できますが、上場の有無だけで判断するのは禁物です。管理実績やサポート体制も合わせて見ることが大切です。

2.提案される物件の種類と質を見る

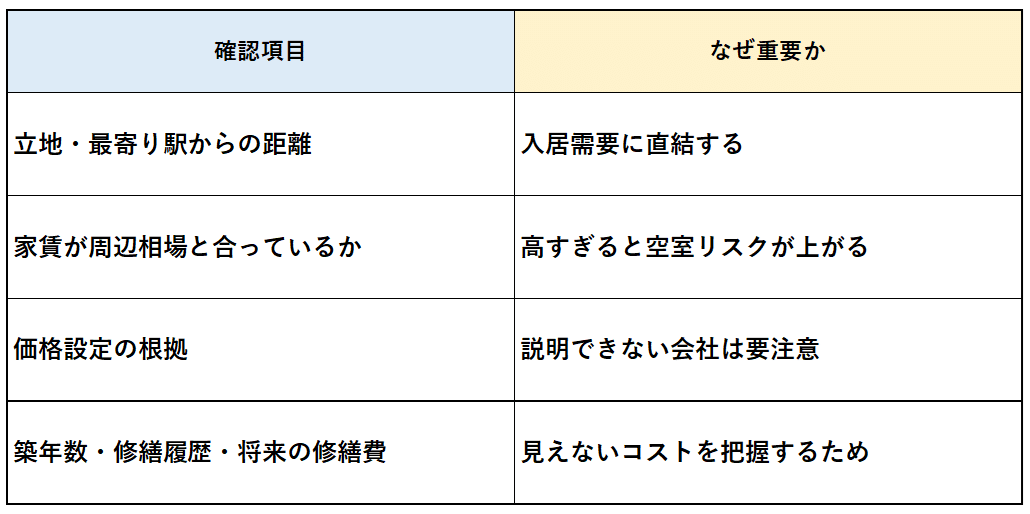

どんな物件を提案されるかによって、収益性や空室リスクは大きく変わります。物件価格だけでなく、立地・最寄り駅からの距離、家賃が周辺相場と合っているか、価格設定の根拠、築年数・修繕履歴・将来の修繕費まで必ず確認しましょう。

特に家賃が相場より高すぎる場合は空室リスクが上がり、価格設定の根拠を説明できない会社は要注意です。メリットだけでなく、築年数や将来の修繕費まで丁寧に説明してくれる会社は、比較的信頼度が高いと言えます。

3.提携金融機関の多さと融資条件

融資条件は収益性に直結します。提携先が多い会社は、購入者の属性(年収・勤務先・自己資金など)に応じた複数の選択肢を提示できます。

事前に確認しておきたいポイントは以下の通りです。

- どの金融機関と提携しているか

- 固定金利か変動金利か選べるか

- 借入期間や毎月の返済額の試算を出してもらえるか

金利は市場環境の影響を受けて変動する可能性があるため、金利上昇も想定した返済計画を立てられるか確認することが大切です。

4.購入後の賃貸管理サポート体制

不動産投資では、購入後の管理体制も重要な比較基準になります。

入居者募集・家賃回収・退去対応・設備トラブル対応など、賃貸経営には多くの管理業務が発生します。これらを一括で任せられる会社であれば、本業と並行して運用しやすくなります。

家賃保証(サブリース)を提供している会社もありますが、以下の点は必ず契約前に確認してください。

- 免責期間の有無と期間

- 家賃改定(減額)の条件

- 解約条件

「家賃保証あり=収入が保証される」ではないため、契約内容の細部まで確認することが不可欠です。

5.担当者の専門知識と対応の誠実さ

担当者の質も重要な判断材料です。不動産投資には不動産知識だけでなく、税金・融資・賃貸管理の知識も必要です。以下の質問をぶつけてみると、担当者の実力が見えてきます。

- なぜこの物件を勧めるのですか?

- 将来的な空室リスクをどう考えていますか?

- 金利が上がった場合の収支はどうなりますか?

具体的なデータや市場動向を交えて答えられる担当者は信頼しやすいです。また、レスポンスの速さや約束を守る誠実さも、長期的な付き合いでは重要になります。

6.リスクに対する説明の透明性

最後に、リスクについて正直に説明してくれるかを必ず確認してください。

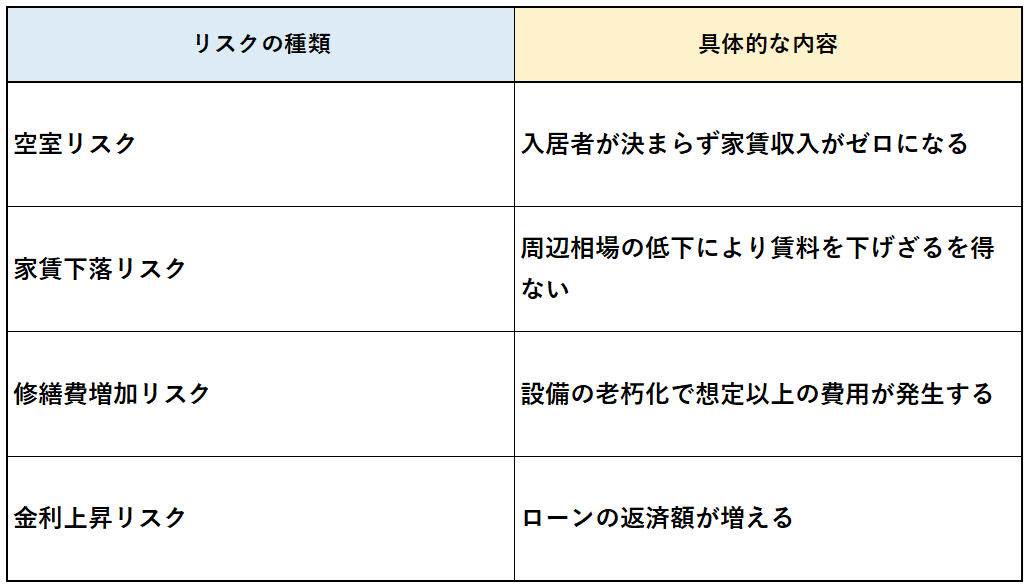

不動産投資には、空室リスク・家賃下落リスク・修繕費増加リスク・金利上昇リスクが存在します。「空室が発生した場合の収支シミュレーション」や「修繕費の目安」を具体的な数字で説明してくれる会社ほど、比較材料として判断しやすくなります。

リスクについて曖昧な説明しかできない会社には、慎重に対応することをおすすめします。6つのポイントをすべて満たす会社が理想ですが、特にリスク説明の透明性は、信頼できる会社かどうかを見極める最もシンプルな判断軸です。

悪質な会社を見極める基準

不動産投資会社は規模や広告だけで選ばないことが重要です。

担当者の説明内容と対応姿勢を冷静に見極めることが、会社選びで失敗しないための第一歩です。悪質な会社に共通する警戒サインは、主に以下の3つです。

1.デメリットやリスクを説明しない

空室・家賃下落・修繕費増加・金利上昇は、不動産投資で実際に起こり得るリスクです。にもかかわらず、悪質な会社は次のような断定的な言葉で説明を省きます。

- 絶対に空室にはなりません

- 家賃は下がりません など

どんなエリア・物件でも、将来的な空室リスクをゼロにすることはできません。信頼できる会社は、リスクを前提とした収支シミュレーションを必ず提示します。質問に対して根拠のない説明を繰り返す担当者には慎重になりましょう。

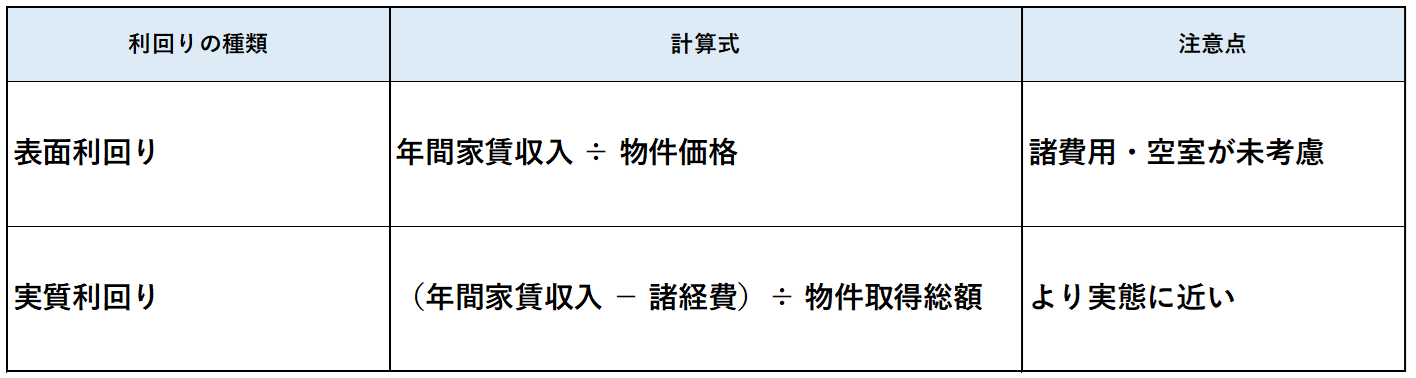

2.相場より高すぎる利回りを提示する

不動産投資でよく使われる「表面利回り」は、年間家賃収入を物件価格で割った数値です。しかしこの数値には、管理費・修繕積立金・固定資産税・空室期間中の損失が含まれていません。これらを差し引いた「実質利回り」が、実態に近い収益性の指標です。

また、新築プレミアムによって相場より高い家賃が設定されている場合、退去後に家賃が大きく下落するリスクがあります。表面利回りだけで判断せず、周辺の賃貸相場と実質利回りを必ず確認することが重要です。

3.契約を急がせる強引な営業を行う

不動産は数千万円規模の買い物です。それを短時間で判断させようとする会社は要注意です。以下のような言葉が出てきたら、一度立ち止まりましょう。

- 今日決めないと他の方に決まります

- 今だけ特別価格です など

信頼できる会社は、メリットとリスクを両方説明したうえで、利用者が納得して判断できる環境を整えています。家族への相談や他社との比較を嫌がる会社も、同様に慎重に扱うべきです。

国民生活センター(消費者ホットライン:188)には、不動産投資に関する勧誘や契約トラブルの相談が寄せられています。なかでも「リスクの説明がないまま今日中に決めてほしい」という状況は最も危険なパターンです。少しでも不安を感じたら、その場で契約せず持ち帰ることを徹底してください。

面談時に確認すべき必須項目

不動産投資会社との面談では、説明を聞くだけでなく自分から質問することが重要です。回答の内容と根拠を確認することで会社の専門性と誠実さを見極められます。契約前に疑問を整理し、納得できるまで確認しましょう。

物件の選定基準と根拠を質問する

「なぜこの物件を提案したのか」を必ず聞きましょう。

「駅から近いので安心です」といった曖昧な説明だけでは不十分です。周辺の人口動態・賃貸需要・再開発計画など、客観的なデータを示しながら説明できるかを確認してください。総務省統計局は人口推計や世帯数データを公表しており、こうした公的データを踏まえた説明ができる担当者は信頼度が高いと言えます。

さらに、「なぜ自分にこの物件が合っているのか」についても確認が必要です。年収・投資目的・将来設計まで踏まえた提案ができているかどうかで、本当に利用者目線で動いているかを見極められます。

空室時の具体的な対応策を聞く

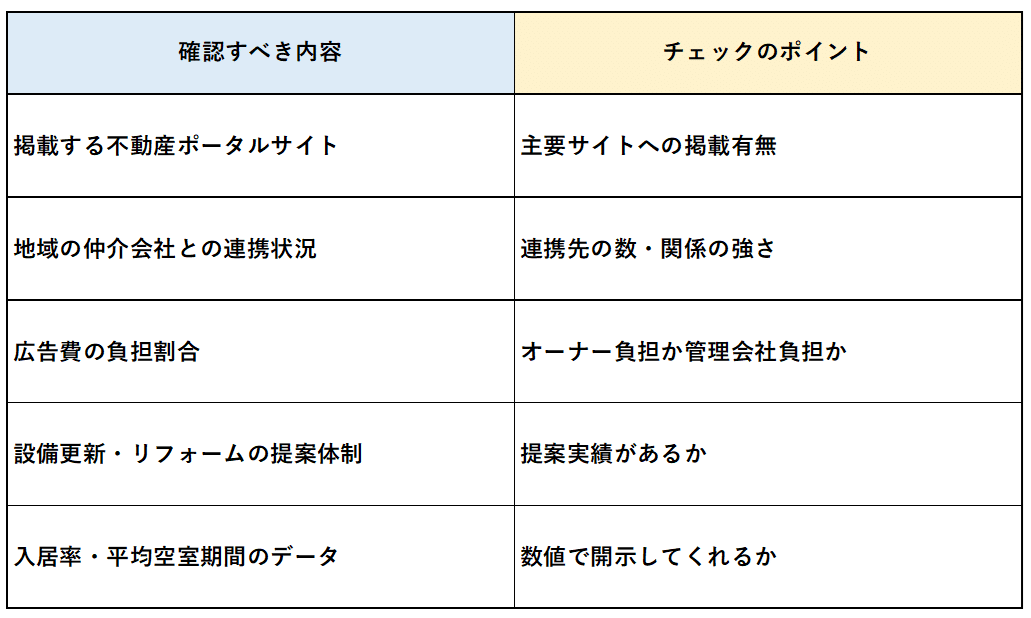

不動産投資では、空室リスクへの対応力も重要な確認項目です。

どれだけ条件の良い物件でも、入居者が決まらなければ家賃収入は発生しません。そのため、空室発生時にどのような募集活動を行うのかを具体的に確認する必要があります。

たとえば、どの不動産ポータルサイトへ掲載するのか、地域の仲介会社とどの程度連携しているのか、広告費の負担はどうなるのかなど、実務的な内容まで質問することが大切です。

また、空室対策として、設備更新やリフォーム提案をどのように行っているのかも確認してください。入居率の実績や、平均空室期間などのデータを開示してくれる会社であれば、管理体制を比較しやすくなります。

売却時の出口戦略について確認する

不動産投資では、購入時だけではなく、将来的な売却まで見据えて検討することが重要です。

家賃収入を得ながら長期保有する方法もありますが、一定期間運用した後に売却し、売却益を狙うケースもあります。そのため、「いつ頃売却を想定しているのか」「どのような買主が見込めるのか」まで確認しておく必要があります。

また、不動産売却では保有期間によって税率が変わる点にも注意が必要です。不動産を売却した際の譲渡所得税は、所有期間が5年以下か、5年超かによって税率が異なります。

会社比較に関するよくある疑問

不動産投資会社を比較する際、多くの方が共通して抱く疑問があります。ここでは、会社選びで迷いやすいポイントをQ&A形式でまとめました。

複数社を同時に比較してもよいか

問題ありません。むしろ複数社を比較することを推奨します。

1社だけの話を聞いた状態では、提案内容が適切かどうかを判断する基準が持てません。最低でも2〜3社に相談し、物件の提案内容・融資条件・管理サポートを横並びで比較することで、各社の強みと弱みが見えてきます。

なお、複数社に相談していることを隠す必要はありません。それを嫌がる会社は、比較検討されると困る理由がある可能性があります。

大手と地域密着型はどちらがよいか

一概にどちらが良いとは言えません。それぞれ強みが異なります。

大手は物件ラインナップが豊富で、提携金融機関が多く融資条件の選択肢が広い傾向があります。一方、地域密着型は特定エリアの賃貸需要や相場に精通しており、地元の仲介会社とのネットワークが強い場合があります。

重要なのは規模よりも、自分の投資目的・エリア・予算に合った提案ができるかどうかです。

面談はオンラインでも問題ないか

初回の情報収集であればオンラインで十分です。

ただし、契約に近い段階では対面での確認を推奨します。重要な契約手続きでは、対面で確認できると安心です。書類の確認や細かい質疑応答も、対面のほうがスムーズな場合があります。また、担当者の対応姿勢や誠実さは、対面のほうが判断しやすい側面もあります。

オンライン対応の質自体も、その会社のサポート体制を測る一つの材料になります。

まとめ

不動産投資会社を選ぶ際は、知名度や広告の印象ではなく、実績・融資条件・管理サポート・リスク説明の透明性を軸に比較することが重要です。

また、不動産投資は物件を購入して終わりではなく、購入後の管理や将来的な売却まで含めた長期的な運用になります。そのため、契約時だけでなく、運用開始後まで見据えたサポート体制を確認することが大切です。

本記事で紹介した準備事項と比較ポイントを参考に、まずは気になる会社へ問い合わせることから始めてみましょう。

多くの会社では、初回相談や情報提供を無料で行っています。まずは話を聞くだけでも、自分に合った会社と物件を見極める第一歩になります。

【参考資料】

■独立行政法人国民生活センター

https://www.kokusen.go.jp/

シェアする

監修者

FPヤマネー(yamony)

資格:2級FP技能士・日商簿記2級・宅地建物取引

建築学科を卒業後、建設会社での実務を経て不動産業界に転身。

「お金のことは難しい」「誰に相談すればいいかわからない」といった不安や疑問に応えていきたいという思いから、FPとしての活動を開始。これまで培った知見と経験を活かし、「できるだけわかりやすく」「今日から実践できる」お金の情報提供を心がけています。