シェアする

【60代の平均貯蓄額はいくら?】単身・夫婦世帯の中央値や老後資金の目安を解説

60代になると、定年退職や年金受給などにより収入や支出が大きく変化します。そのため、「同年代はどのくらい貯蓄しているのか」「老後資金はいくら必要なのか」と気になる方も多いのではないでしょうか。

60代の貯蓄額や必要な老後資金は、世帯構成や資産形成の状況によって一人ひとり異なります。この記事では、金融経済教育推進機構(J-FLEC)や総務省、厚生労働省などの公的データをもとに、60代の平均貯蓄額・中央値、老後資金の目安、資産を長持ちさせるためのポイントまで分かりやすく解説します。

この記事でわかること

- 60代の単身世帯・二人以上世帯の資産状況の違い

- 老後に必要な生活費や年金・医療費を踏まえた、老後資金の目安

- 60代から実践できる資産を守りながら増やす方法

60代の平均貯蓄額・中央値はいくら?

60代になると、定年退職や年金受給などを迎え、資産状況が大きく変化する時期です。しかし、金融資産には世帯ごとの差が大きく、平均額だけでは実態を把握しにくい面があります。

ここでは、金融経済教育推進機構(J-FLEC)の調査をもとに、単身世帯・二人以上世帯の平均額や中央値、資産分布を確認し、60代の金融資産の実態を見ていきましょう。

単身世帯と二人以上世帯の金融資産保有額

金融経済教育推進機構の「家計の金融行動に関する世論調査(2025年)」によると、60代の金融資産保有額(金融資産を保有していない世帯を含む)は以下のとおりです。

- 単身世帯:平均1,364万円、中央値300万円

- 二人以上世帯:平均2,683万円、中央値1,400万円

下図から、単身世帯は約30%が金融資産を保有していない一方、二人以上世帯は約30%が3,000万円以上を保有しており、世帯構成によって金融資産額に大きな差があることが分かります。

平均額は一部の金融資産を多く保有する世帯の影響を受けるため、実態より高く見える傾向があります。一方、中央値は一般的な家計状況に近い水準を示します。そのため、平均額だけでなく中央値や資産分布も参考にし、自身に近いデータを確認することが大切です。

※金融資産とは、預貯金・保険・債券・株式・投資信託などを指します。ただし預貯金については、生活費として使う分は含まれず、運用や将来に備えて蓄えているお金が対象です。

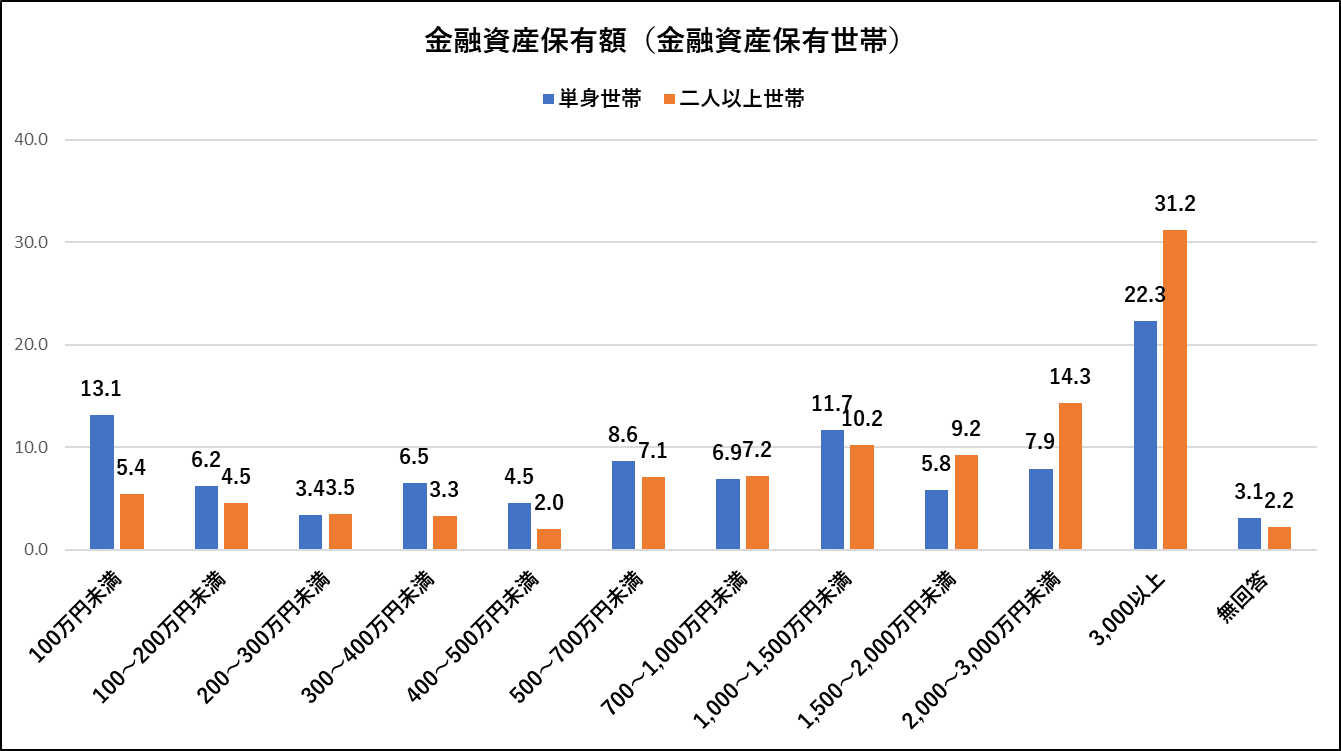

金融資産保有世帯に限定した60代の資産状況

前項の数値には金融資産を保有していない世帯も含まれていました。ここでは、実際に資産形成を進めてきた世帯の状況を把握するため、金融資産を保有している世帯に限定したデータを見てみましょう。

同調査によると、60代の金融資産保有額(保有世帯のみ)は以下のとおりです。

- 単身世帯:平均1,978万円、中央値913万円

- 二人以上世帯:平均3,087万円、中央値1,775万円

保有世帯に限ると、単身世帯・二人以上世帯ともに3,000万円以上を保有する層が最も多く、特に二人以上世帯では31.2%を占めています。一方、単身世帯は100万円未満から1,500万円未満まで幅広く分布しており、同じ「保有世帯」でも資産額には大きな個人差があることが分かります。

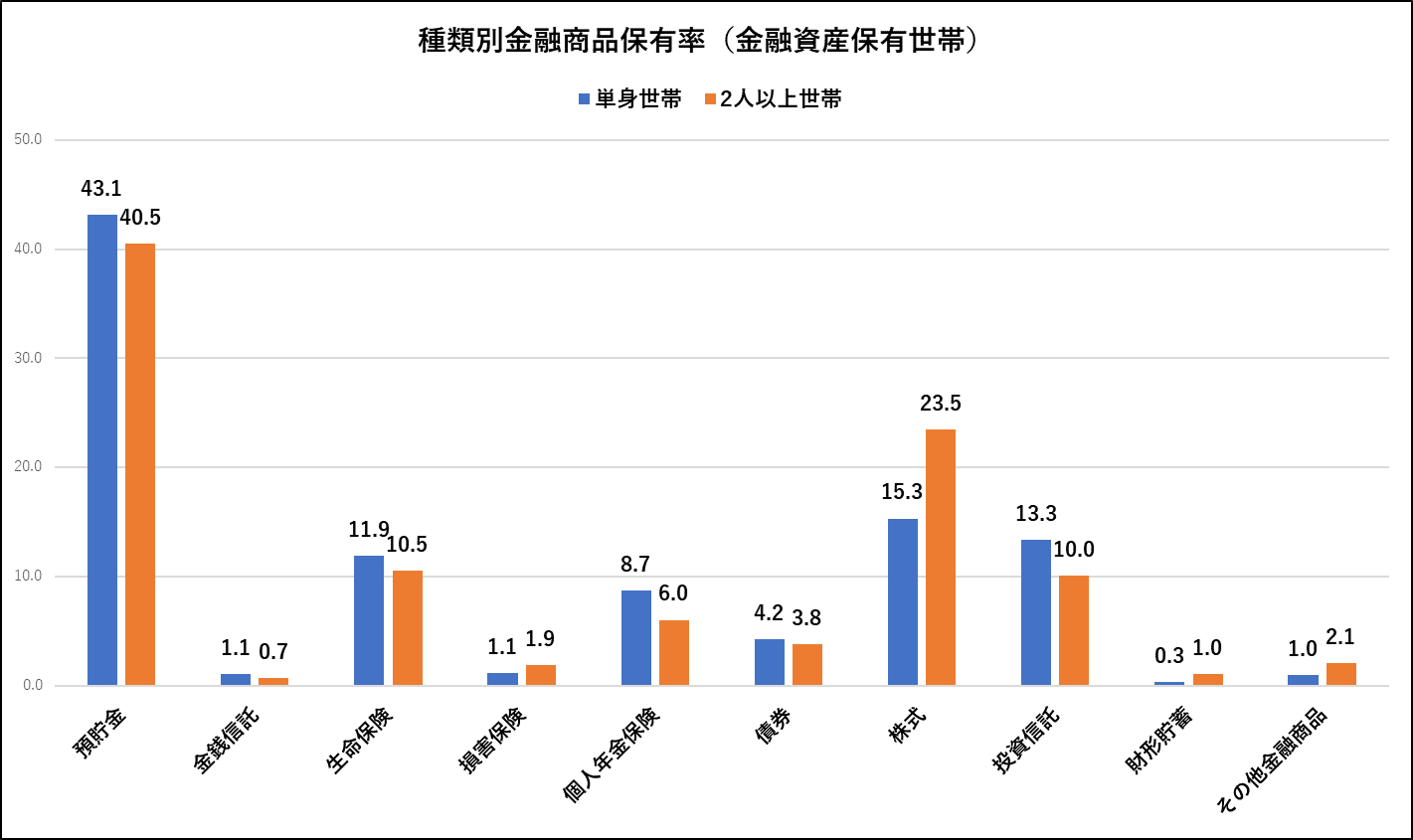

金融資産を保有している世帯はどのような資産を持っている?

金融資産を保有している60代では、預貯金が約4割を占めており、資産の中心となっています。ただし預貯金だけに偏らず、株式や投資信託、生命保険など複数の金融商品を組み合わせて保有しているのも特徴です。

世帯別に見ると、二人以上世帯では株式の保有割合が23.5%と比較的高く、単身世帯では投資信託や個人年金保険の割合が高い傾向が見られます。保有率だけでなく、どのような資産で形成しているかを知ることも、今後の資産形成を考えるうえで参考になります。

老後に必要な生活費はいくら?

老後に必要な貯蓄額は、毎月の生活費や年金収入、医療費などによって異なります。そのため、「いくらあれば安心」と一概には言えません。ここでは、実際の支出データと生活者の意識調査、そして取り崩しを始める年齢の3つの視点から、老後に必要な生活費を確認していきましょう。

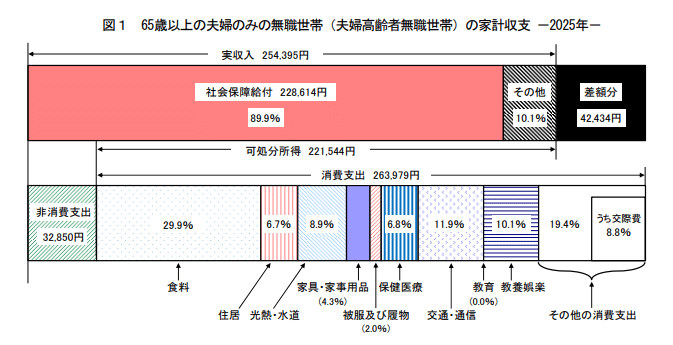

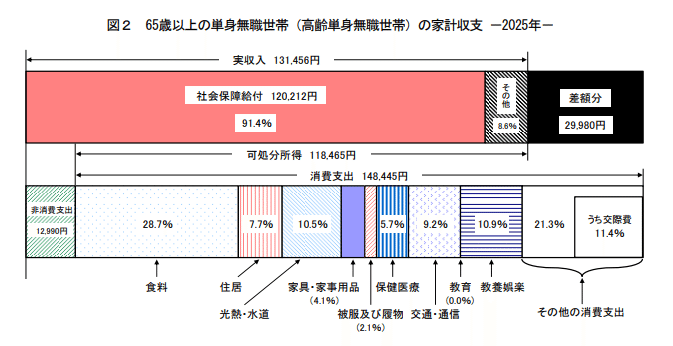

1.65歳以上世帯の実際の収支(家計調査ベース

総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」から、65歳以上の無職世帯の収支を見てみましょう。

夫婦のみ無職世帯の場合、消費支出は月平均26万3,979円である一方、可処分所得(手取り)は月22万1,544円にとどまり、毎月約4.2万円の赤字となっています。この状態が10年続けば約500万円、20年で約1,000万円の取り崩しが必要になる計算です。ただし、実際の必要額は住居費や健康状態によって異なります。

単身無職世帯の場合、消費支出は月平均14万8,445円、可処分所得は月11万8,465円で、毎月約3万円の赤字です。この状態が10年続けば約360万円、20年で約720万円の取り崩しが必要になる計算です。

夫婦世帯より支出総額は少ないものの、家賃や光熱費などの固定費を一人で負担する必要があり、病気や介護への備えも単独で考えなければならないため、計画的な資金準備がより重要になります。

「年金生活になれば自然と支出が減る」というイメージを持たれがちですが、食費や水道・光熱費、医療費など、老後もさまざまな費用がかかります。家計調査の結果では、夫婦世帯・単身世帯ともに平均的な収支は毎月赤字となっており、不足分は貯蓄で補っている状況がうかがえます。

2.年齢とともに増える医療費、老後はどう備える?

老後の支出のなかでも、特に増えやすいのが医療費です。年齢を重ねるにつれて通院や薬代などの負担が増える傾向があり、「保健医療」にかかる月額平均は、夫婦世帯で1万7,941円、単身世帯で8,388円となっています。

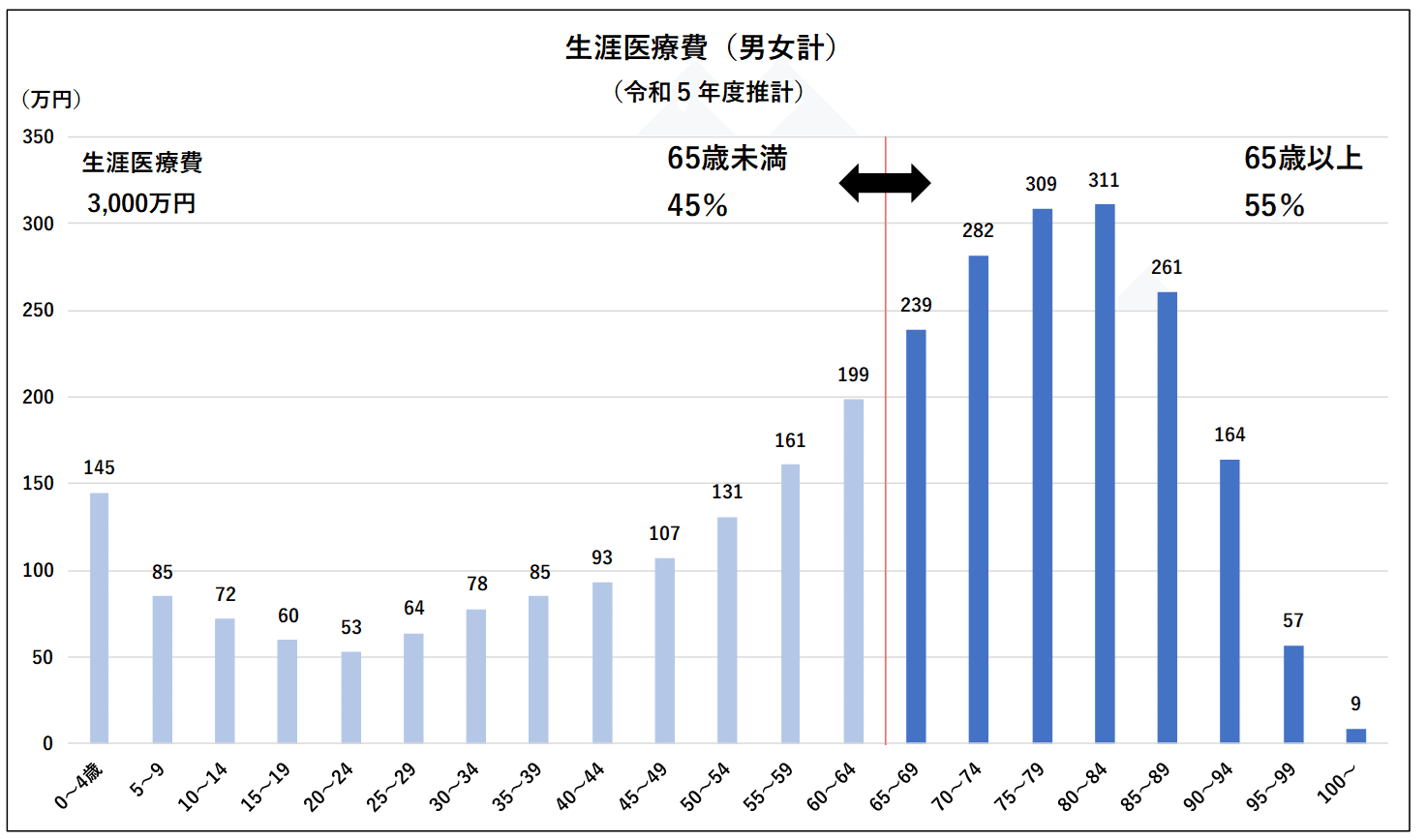

厚生労働省の推計によると、生涯医療費(約3,000万円)のうち、65歳以降にかかる医療費は約55%を占めています。高齢になるほど通院や入院、慢性疾患の治療などで医療費が増える傾向があるためです。

老後資金を準備する際は、日常生活費だけでなく、医療費への備えもあわせて考えておくことが重要です。食事や運動、睡眠などの生活習慣を見直し、健康を維持することも、将来の支出を抑える対策の一つといえます。

(注)令和5年度の年齢階級別一人当たり国民医療費をもとに、

令和5年簡易生命表による定常人口を適用して推計したものである。

3.年金と退職金の役割

厚生労働省「令和6年度厚生年金保険・国民年金事業の概況」によると、老齢基礎年金の平均受給額は月約59,431円、老齢厚生年金は月約151,142円となっています。

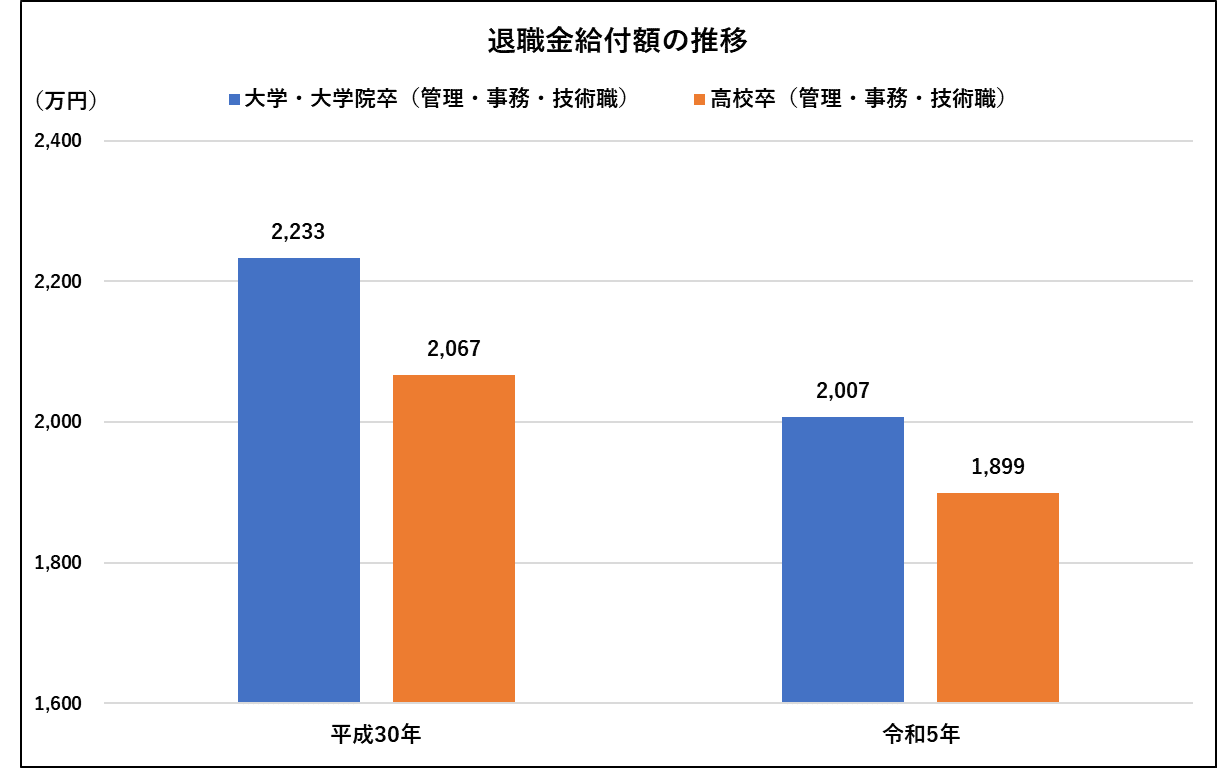

また、厚生労働省「就労条件総合調査」によると、管理・事務・技術職の平均退職金は、平成30年から令和5年にかけて大学・大学院卒、高校卒ともに減少しています。大学・大学院卒は2,233万円から2,007万円、高校卒は2,067万円から1,899万円となっており、退職金だけで老後資金を十分に準備することが難しくなりつつあります。

年金・退職金の見込額を早めに確認したうえで、預貯金や資産運用も組み合わせながら、計画的に老後資金を準備することが大切です。

生活者が考える「ゆとりある生活費」(生保文化センター調査ベース)

ここまでは総務省の家計調査による実際の支出データを見てきましたが、生活者自身は老後の生活費をどのくらい必要だと考えているのでしょうか。

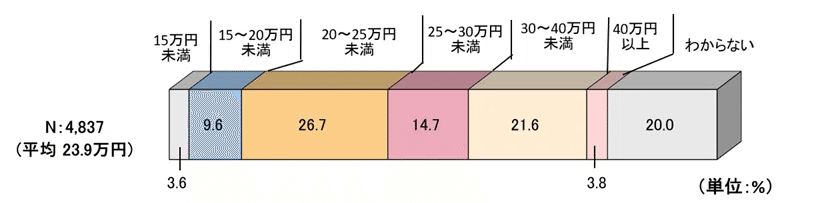

生命保険文化センターの調査によると、夫婦2人で老後を過ごすために必要と考える「最低日常生活費」は月額で平均23.9万円です。

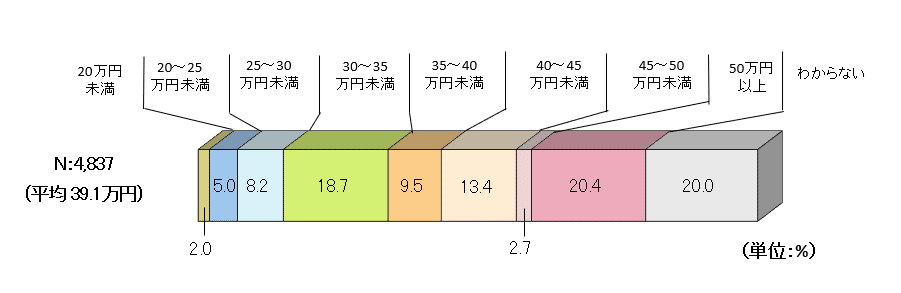

また、「ゆとりある老後生活費(最低日常生活費+ゆとりのための上乗せ額)」は、平均で39.1万円となっています。この上乗せ分は、日々の生活費だけでなく、老後をより充実させるための支出を想定したものです。

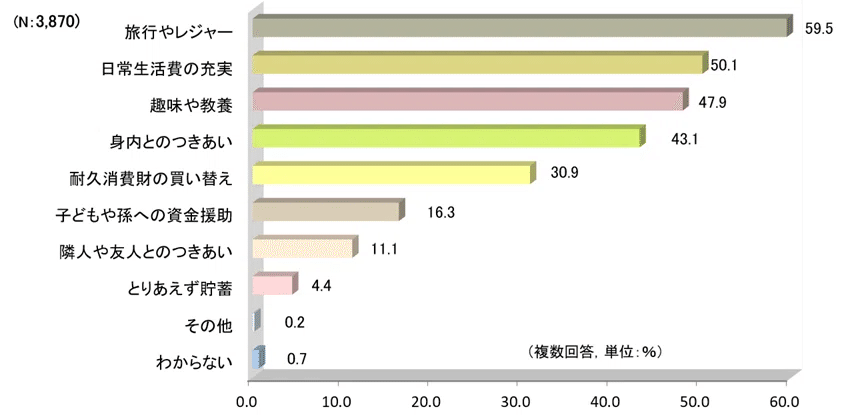

ゆとりのための上乗せ額の使途は、「旅行やレジャー」(59.5%)が最も高く、以下「日常生活費の充実」(50.1%)、「趣味や教養」(47.9%)、「身内とのつきあい」(43.1%)と続いています。

貯蓄の取り崩しはいつから始める?

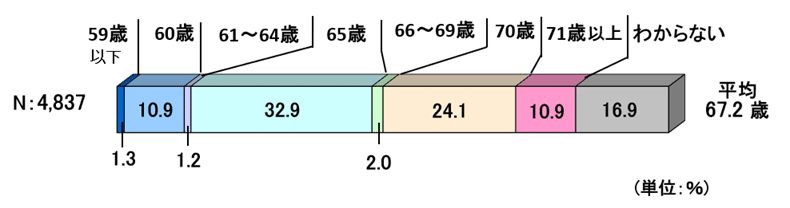

生命保険文化センターの「生活保障に関する調査」(2025年度)によると、預貯金や個人年金保険、有価証券などの老後資金を使い始める年齢は、平均67.2歳となっています。

定年退職や年金受給開始のタイミングと重なる時期であり、多くの人が「年金だけでは足りない分を、この頃から貯蓄で補い始める」と考えていることがうかがえます。

60代は資産を守りながら運用することが大切

60代では、現役世代のように大きなリターンを狙うよりも、年金や貯蓄を活用しながら資産を長く維持する視点が重要です。以下では、安全性を重視した方法から資産運用まで紹介します。

定期預金や積立型金融商品

元本割れのリスクを抑えたい場合は、定期預金や積立型の金融商品が選択肢となります。定期預金はまとまった資金を一定期間預けることで、普通預金より高い金利が期待できる商品です。

一方、積立定期預金や財形貯蓄などの積立型商品は、毎月一定額を自動的に積み立てられるため、退職金や年金収入の一部を計画的に取り崩しながら、無理なく資産管理を行いたい方にも向いています。

なお、預金保険制度では、金融機関が破綻した場合でも元本1,000万円とその利息まで保護されます。そのため、安全性を重視した資産管理を行いたい方に適しています。

NISAやiDeCoなどの税制優遇制度

NISAには年齢の上限がなく、60代から新たに口座を開設して非課税運用を始めることも可能です。株式だけでなく、債券を組み入れたバランス型投資信託なども活用し、リスクを抑えた運用を心がけましょう。

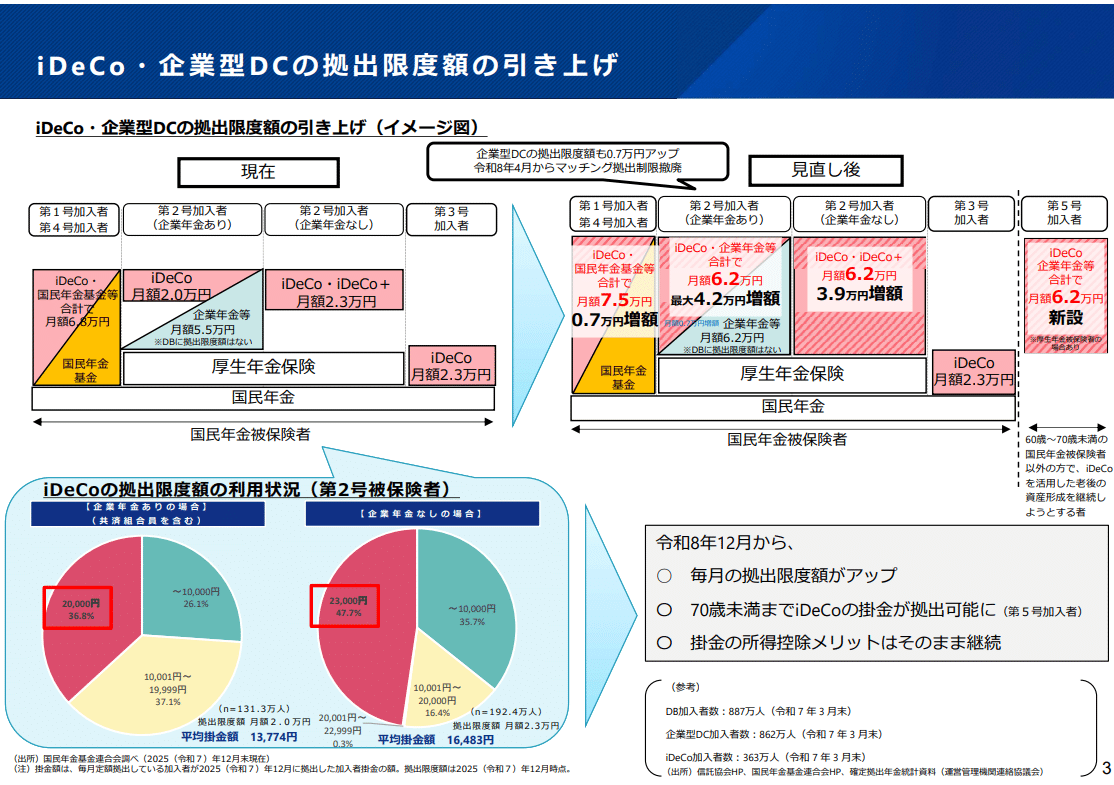

iDeCo(個人型確定拠出年金)も老後資金を増やす方法の一つで、掛金全額が所得控除の対象となり、運用益も非課税になるうえ、受取時にも税制優遇があります。

現行制度では65歳未満までしか加入できませんが、2026年12月施行予定の制度改正では、拠出限度額の引き上げとあわせて加入可能年齢が70歳未満へ拡大される予定です。それまでの間、65歳以降も非課税運用を続けたい場合はNISAが選択肢になります。

株式投資のリスクとメリット

株式投資では、配当金や値上がり益を期待できる一方、市場環境によって価格が大きく変動するリスクがあります。特に60代は運用期間が若年層より限られるため、大きな値下がりが生じた場合の回復に時間がかかりやすい点に注意が必要です。

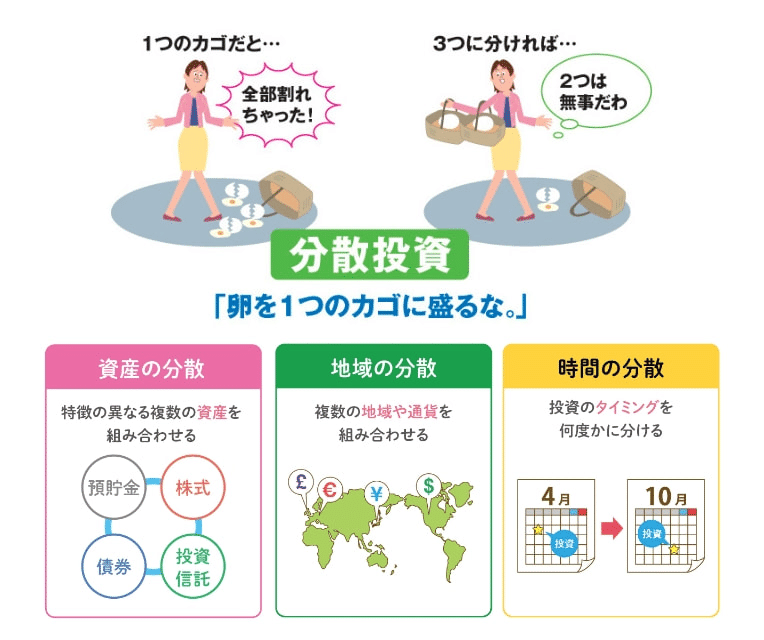

リスクを抑えるためには、一つの銘柄に集中せず、投資先や時期を分散しながら、長期的な視点で無理のない範囲の資金で運用することが基本です。また、値上がり益を狙う成長株だけでなく、安定した配当を得られる高配当株を組み合わせることで、値動きに左右されにくい運用も検討できます。

不動産投資の可能性

不動産投資は、家賃収入による継続的な収益を期待できる資産形成方法の一つです。また、インフレ時には家賃や不動産価格が上昇する可能性があり、資産価値の維持につながる場合もあります。

一方で、空室や修繕費、金利上昇などのリスクもあるため、物件選びや収支計画を十分に検討したうえで判断することが重要です。特に60代でローンを組んで始める場合は、完済時の年齢や健康状態も踏まえた無理のない資金計画が欠かせません。退職金などまとまった資金がある場合は、現金一括での購入や、少額から始められる不動産小口化商品も選択肢の一つです。

まとめ

60代の貯蓄額は、単身世帯・二人以上世帯ともに平均額と中央値に大きな開きがあり、世帯構成によって資産状況は一様ではありません。

また、65歳以上の家計は平均的に毎月赤字であり、不足分を貯蓄で補っている世帯が多いのが実態です。生涯医療費の約55%が65歳以降に集中することを踏まえると、生活費に加えて医療費への備えも早めに考えておく必要があります。

60代では、資産を大きく増やすことよりも、年金や退職金を基盤としながら、預貯金や資産運用などを組み合わせて、資産を長く維持する視点が重要になります。現在の収支や資産状況を把握したうえで、自分に合った方法で、早めに備えを進めていきましょう。

【参考資料】

■厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」(P8・P19)

https://www.mhlw.go.jp/content/001617995.pdf

■総務省統計局e-Stat「就労条件総合調査」

https://www.e-stat.go.jp/stat-search/files?page=1&toukei=00450099&tstat=000001014004

■総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2025.pdf

■金融経済教育推進機構「家計の金融行動に関する世論調査」

https://www.j-flec.go.jp/data/kakekin_2025/

■金融経済ナビ「資産形成とは」

https://www.j-flec.go.jp/links/kinyu-navi/learning/kouza4/kouza4-1/index17.html

■厚生労働省「生涯医療費(令和5年度)」

https://www.mhlw.go.jp/content/shougai_r05.pdf

■厚生労働省「私的年金制度 、 iDeCoの改正のポイント」

https://www.mhlw.go.jp/content/10600000/001690086.pdf

■生命保険文化センター「「老後」とはいつから?」

https://www.jili.or.jp/lifeplan/lifesecurity/1168.html

■生命保険文化センター「老後の生活費はいくらくらい必要と考える?」

https://www.jili.or.jp/lifeplan/lifesecurity/1141.html

シェアする

監修者

FPヤマネー(yamony)

資格:2級FP技能士・日商簿記2級・宅地建物取引

建築学科を卒業後、建設会社での実務を経て不動産業界に転身。

「お金のことは難しい」「誰に相談すればいいかわからない」といった不安や疑問に応えていきたいという思いから、FPとしての活動を開始。これまで培った知見と経験を活かし、「できるだけわかりやすく」「今日から実践できる」お金の情報提供を心がけています。