シェアする

【不動産投資の利回りとは?】計算方法・相場・高利回り物件の注意点を解説!

不動産投資の物件情報を見ると、「利回り〇%」という数字が必ずといっていいほど掲載されています。しかし、利回りの数字が高いからといって、必ずしも良い物件とは限りません。

空室率や修繕費、管理コストなどによって実際の収益は変わるため、利回りだけでなく物件の立地や賃貸需要、将来性まで含めて確認しておきましょう。

本記事では、不動産投資における利回りの種類や計算方法、物件種別ごとの相場、高利回り物件に潜むリスクについてわかりやすく解説します。

この記事のポイント

- 利回りには「表面利回り」「実質利回り」「想定利回り」の3種類があり、経費を加味した実質利回りで判断することがポイントです。

- 高利回り物件には空室リスクや修繕費の増加など、相応のリスクが潜んでいるケースがあります。

- 安定した収益を維持するには、購入前のシミュレーションだけでなく、購入後の管理・空室対策も欠かせません。

不動産投資の利回りとは

不動産投資の利回りとは、投資した金額に対して1年間でどの程度の収益が見込めるかを示す指標です。

不動産投資でよく使われる利回りには「表面利回り」「実質利回り」「想定利回り」の3種類があります。それぞれ計算方法や意味が異なるため、違いを理解したうえで物件を比較することがポイントです。

表面利回りの意味と計算方法

不動産ポータルサイトや販売図面でよく使われるのが「表面利回り」です。表面利回りとは、年間家賃収入を物件価格で割って計算する指標で、「グロス利回り」とも呼ばれます。

■表面利回り(%)=年間家賃収入 ÷ 物件価格 × 100

たとえば、購入価格1億円・年間家賃収入960万円の一棟マンションの場合、表面利回りは以下の通りです。

■960万円 ÷ 1億円 × 100 = 9.6%

表面利回りは計算がシンプルで物件比較に便利ですが、管理費・修繕費・固定資産税などの経費は含まれていません。そのため、実際の収益性を判断する際は、経費も加味した実質利回りまで確認しておく必要があります。

実質利回りの意味と計算方法

表面利回りよりも、実際の収益に近い数字を確認できる指標が「実質利回り」です。「ネット利回り」と呼ばれることもあり、家賃収入から年間経費を差し引き、購入時の諸費用も含めて計算します。

■実質利回り(%)=(年間家賃収入-年間経費)÷(物件価格+購入時諸費用)×100

年間経費には管理費・固定資産税・火災保険料・修繕費などが含まれます。また、購入時には仲介手数料・登記費用・不動産取得税などの諸費用も発生し、一般的には物件価格の6〜10%程度が目安とされています。

先ほどの1億円の物件で試算すると、年間家賃収入960万円、年間経費192万円、購入時諸費用800万円の場合、実質利回りは以下のようになります。

■768万円 ÷ 1億800万円 × 100 = 7.1%

表面利回り9.6%と比べると、経費を加味することで利回りは低下します。そのため、物件を比較する際は、表面利回りだけでなく実質利回りも確認することをおすすめします。

想定利回りとは

想定利回りとは、空室物件や新築物件について、「満室になった場合」を前提に計算する利回りです。計算式は表面利回りと同じですが、実際の家賃収入ではなく、あくまで想定家賃をもとに計算する点が異なります。

■想定利回り(%)=満室想定年間家賃収入 ÷ 物件価格 × 100

たとえば、購入価格1億円の新築マンションで、満室時の月間想定家賃収入が80万円の場合、年間の想定家賃収入は960万円となり、想定利回りは以下のようになります。

■960万円 ÷ 1億円 × 100 = 9.6%

ただし、新築物件は家賃設定が高めになるケースも多く、周辺相場とかけ離れていると、想定通りに入居者が集まらないことがあります。そのため、不動産会社の提示数字だけで判断せず、周辺の家賃相場や募集状況もあわせて把握しておきましょう。

不動産投資における利回りの目安と相場

不動産投資の利回りは、築年数・立地・物件種別によって大きく異なります。条件ごとの特徴を押さえておきましょう。

新築・築浅物件と築古物件の利回りの違い

新築物件は、設備の新しさや修繕費の少なさが魅力ですが、広告費や開発利益が価格に上乗せされるため、利回りは低めになりやすい傾向があります。

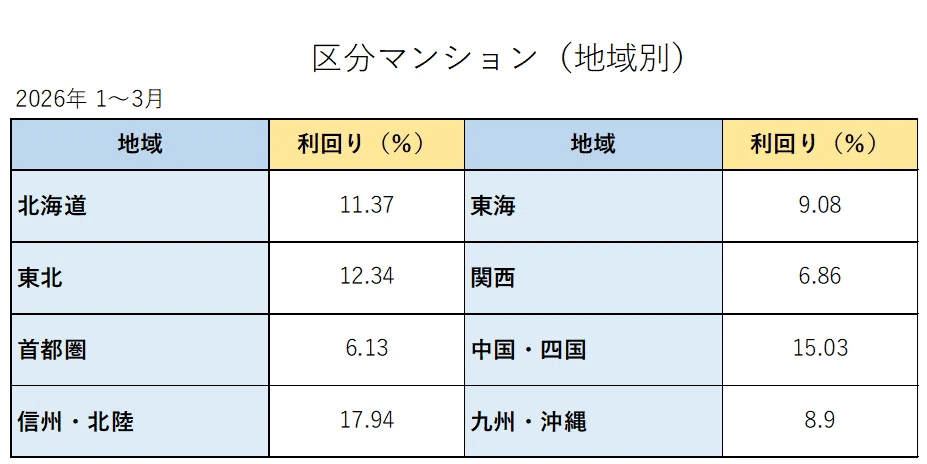

不動産情報サイト健美家の「収益不動産 市場動向 四半期レポート(2026年1月~3月期)」によると、東京23区の築浅区分マンション(築10年未満)の表面利回りは約4%、築20年以上の物件では約5.7%となっています。

ただし、築10年以上の物件は、給湯器・外壁・防水工事などの修繕費が発生しやすくなるため、利回りだけでなく、修繕履歴や修繕積立金、今後の修繕計画まで確認しておきましょう。

都心と地方の利回りの違い

東京都心部や大阪市中心部などの大都市圏は、賃貸需要が安定しており空室リスクを抑えやすい一方で、不動産価格が高いため利回りは低めになる傾向があります。

一方、地方エリアは物件価格が比較的安いため、表面利回りが10%を超える物件も見られます。ただし、人口減少や高齢化が進む地域では、将来的に空室リスクが高まる可能性があります。

物件種別ごとの利回り目安

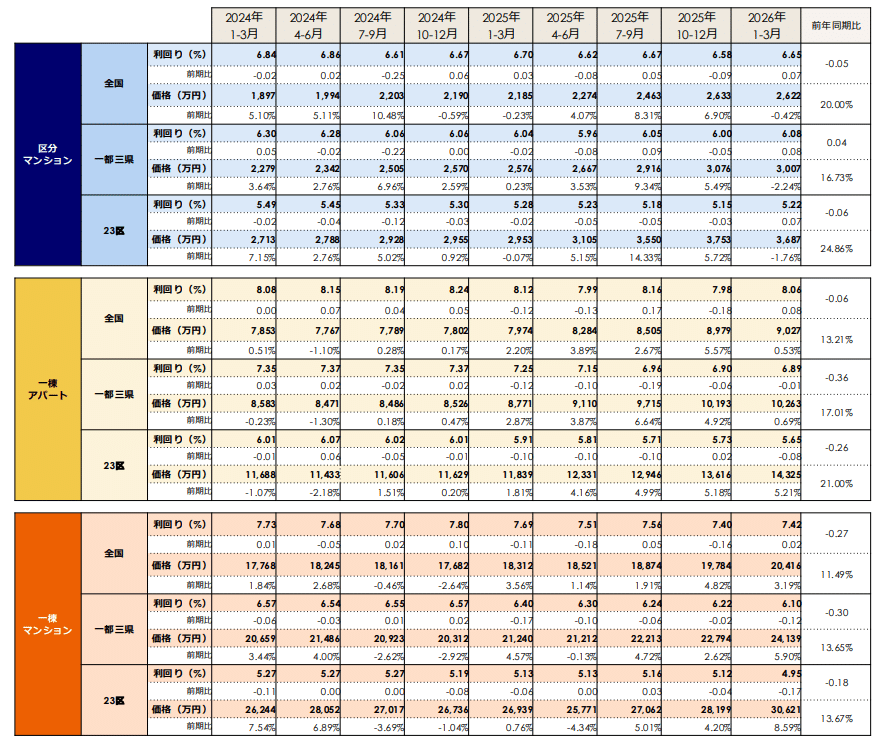

健美家の調査によると、投資手法ごとの利回りの目安は以下の通りです。

区分マンションは、少額から始めやすく、管理の手間を抑えやすい点が特徴です。一方で、空室時は家賃収入がゼロになるリスクがあります。全国平均の表面利回りは6%台後半です。

一棟アパートは、複数戸から家賃収入を得られるため、空室リスクを分散しやすい点が特徴です。全国平均の表面利回りは8%前後と、区分マンションより高めの傾向があります。

一棟マンションは、一棟アパートと同様に複数戸から収入を得られますが、RC造(鉄筋コンクリート造)が多く、建物の耐久性が高い点が特徴です。一方で購入価格が高くなりやすく、表面利回りは7%台前半となる傾向があります。

いずれの種別も、実際の利回りは立地・築年数・空室率・修繕費によって大きく変動するため、実質利回りや将来のキャッシュフローまで含めて判断しましょう。

株式投資と不動産投資の利回り比較

不動産投資の利回り水準を考えるうえでは、他の投資商品との比較も参考になります。

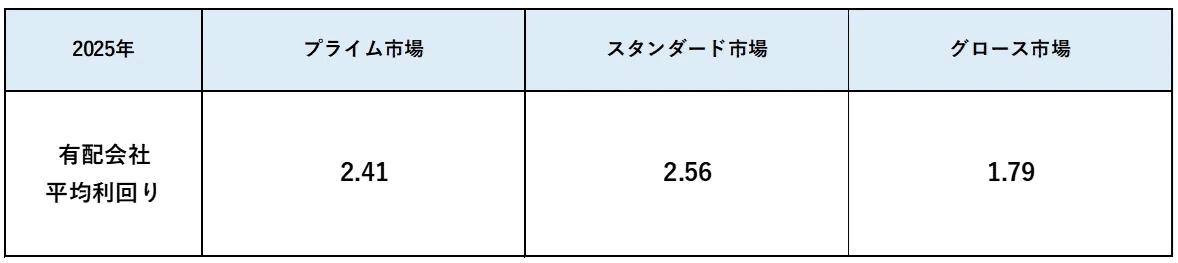

日本取引所グループの公表データによると、国内株式の配当利回りはおおむね2%前後で推移しています。

一方、不動産投資では、東京23区の区分マンションでも表面利回りが4%前後となっており、株式の配当利回りと比較すると高い水準に見えるケースがあります。

もちろん、不動産投資には空室リスクや修繕費、管理コストなどの負担がありますが、インカムゲイン(継続的な収益)という観点では、比較的高い利回りを期待できる投資手法の一つといえるでしょう。

高利回り物件に潜むリスクと注意点

不動産情報で表面利回り10〜15%程度の高利回り物件を見かけることがありますが、物件価格が安く設定されている背景には必ず理由があり、「なぜこの利回りなのか」を確認せずに購入すると、想定した収益を得られない可能性があります。

空室期間が長いリスク

高利回り物件の中には、駅から遠い立地や人口減少が進むエリアに位置するものがあります。現在入居者がいても、退去後に次の入居者が決まらず長期空室になるリスクがあります。空室中もローン返済・固定資産税・管理費などの支出は続くため、収益は大きく悪化します。

総務省の人口データなどを活用しながら、現在の入居状況だけでなく、周辺の人口推移・賃貸需要・競合物件数まで確認しておく必要があります。

修繕費用が高額になるリスク

築古物件は価格が低いため、表面利回りが高く見えやすい傾向があります。しかし、給排水管の交換・屋上防水・外壁補修など、購入後に数十万〜数百万円規模の修繕費が発生するケースもあります。

購入前には、国土交通省が推進するインスペクション(既存住宅状況調査)を活用し、建物の状態を把握しておくことが望まれます。

また、マンションの場合は、長期修繕計画や修繕積立金の状況も事前に把握しておく必要があります。修繕積立金が不足している場合、将来的に追加費用の負担が発生する可能性があります。

賃貸需要が低下しているエリアのリスク

大学周辺の学生向け物件や、工場周辺の単身者向け物件など、特定の施設や産業に需要を依存するエリアは、大学の移転や工場閉鎖などの影響で賃貸需要が急減するリスクがあります。

そのため、物件を選ぶ際は、現在の入居状況だけでなく、将来的な人口動態や地域の発展性まで見極めておきましょう。国立社会保障・人口問題研究所の地域別人口推計や、各自治体の立地適正化計画なども参考になります。

一方で、交通利便性や生活利便性が高く、幅広い入居者ニーズに対応できるエリアは、長期的に空室リスクを抑えやすい傾向があります。

失敗しない物件選びのポイント

不動産投資で安定した収益を目指すには、空室率・修繕費・融資条件・将来の売却しやすさなど複数の要素を考慮し、購入前に長期的な視点でシミュレーションを行うことが失敗リスクを抑えるうえで欠かせません。

実質利回りを重視したシミュレーション

不動産投資で意識すべきなのは表面利回りではなく、実際にどれだけ利益が残るかです。実質利回りの計算方法は前述の通りですが、シミュレーションで特に意識したいのは「常に満室」を前提にしない点です。

たとえば、年間のうち1〜2か月分は空室期間として収入をゼロと想定するなど、保守的な条件で収支を試算しておきましょう。なお、近年は都市部を中心に家賃が上昇傾向にありますが、将来にわたって上昇が続くとは限らないため、現状の家賃水準を前提にシミュレーションすることをお勧めします。

キャッシュフローの確認

利回りと並んで確認したいのが、毎月の家賃収入からローン返済・管理費・税金などを差し引いた後に手元へ残るお金、いわゆるキャッシュフローです。帳簿上では利益が出ていても、実際の現金収支が赤字では、自己資金で補填し続ける状況になりかねません。

特に、借入期間が短い場合や金利が高い場合は毎月の返済負担が大きくなり、キャッシュフローを圧迫しやすくなります。また、不動産投資では減価償却による節税効果がありますが、減価償却期間の終了後は税負担が増え、手残りが減少する「デッドクロス」が発生するケースもあります。

そのため、購入時だけでなく、10〜20年後まで見据えた長期的な資金計画を立てておきましょう。

出口戦略を見据えた投資

不動産投資では、購入時から「将来どのように売却するか」を考えておく必要があります。高利回りでも買い手が限られる物件は、売却時に大幅な値下げを迫られる可能性があります。特に地方の築古物件は、融資を利用しにくいケースもあり、購入希望者が限定されやすい傾向があります。

一方で、交通利便性が高く、人口流入が続くエリアは将来的な賃貸需要や売却需要も期待しやすくなります。再開発計画やインフラ整備の状況なども確認しながら、そのエリアに今後も人が集まり続けるかを見極めて物件を選びましょう。

不動産投資の利回りを維持する方法

不動産投資は購入後の運用が成果を左右します。購入時に高い利回りを確保できても、管理や空室対策を怠れば収益性は低下します。長期的に安定した家賃収入を維持するには、建物の価値を保ちながら入居者に選ばれ続ける環境を整えることがポイントです。

適切な賃貸管理会社の選定

賃貸管理会社は、入居者募集・家賃回収・クレーム対応・退去手続きなど、賃貸経営を支える重要な役割を担います。そのため、管理会社の対応力は空室率や入居者満足度にも大きく影響します。

管理手数料の安さだけで選ぶと、募集活動や入居者対応が不十分となり、長期空室や早期退去につながるケースもあります。管理会社を選ぶ際は、管理戸数だけでなく、募集力や対応スピード、地域の賃貸需要への理解も確認しておきましょう。

定期的なメンテナンスとリフォーム

築年数の経過とともに外壁・屋根・防水・給排水管などは劣化し、適切な修繕を怠ると住み心地が悪化して空室リスクが高まります。国土交通省のマンション長期修繕計画ガイドラインも参考にしながら、共用部の清掃・定期点検を継続することが入居者満足度の維持につながります。

退去時はリフォームで物件競争力を高める好機でもあります。原状回復にとどまらず、無料インターネット・モニター付きインターホン・宅配ボックスなど近年ニーズが高まる設備を導入することで、家賃下落や空室リスクを抑えやすくなります。

空室対策の徹底

空室期間中もローン返済や管理費、固定資産税などの支出は続くため、退去が決まった時点から早めに入居者募集を始めましょう。現在は多くの入居希望者がインターネットで物件を探すため、室内写真の見せ方や募集条件によって問い合わせ数が大きく変わります。

また、周辺相場と比べて家賃が高い場合は、適正価格への見直しも必要です。敷金・礼金の軽減や無料インターネット設備の導入など、入居者ニーズに合わせた条件調整も空室対策につながります。

市場環境や入居者ニーズの変化に合わせて柔軟に対応することが、長期的な利回り維持につながります。

まとめ

不動産投資の利回りは、収益性を判断する重要な指標ですが、数字の高さだけで判断するのは危険です。表面利回りだけでなく、経費や空室率を加味した実質利回りや、長期的なキャッシュフローまで確認しておきましょう。

また、高利回り物件には空室リスクや修繕費の増加、賃貸需要の低下などのリスクが潜んでいる場合があります。購入前には、立地や人口動態、修繕状況、出口戦略まで含めて総合的に判断しましょう。

さらに、購入後も管理会社の選定やメンテナンス、空室対策を継続することで、安定した家賃収入を維持しやすくなります。

利回りの数字だけに頼らず、長期的に安定運用できるかどうかを基準に物件を選ぶことが、不動産投資で失敗を防ぐポイントです。

【参考資料】

■健美家:収益不動産 市場動向 四半期レポート(2026年1月~3月期)

https://lifull.com/doc/2026/04/bad07bccba12a66c4c3f532d4789e1d2.pdf

■日本取引所グループ「その他統計資料」

https://www.jpx.co.jp/markets/statistics-equities/misc/03.html

シェアする

監修者

FPヤマネー(yamony)

資格:2級FP技能士・日商簿記2級・宅地建物取引

建築学科を卒業後、建設会社での実務を経て不動産業界に転身。

「お金のことは難しい」「誰に相談すればいいかわからない」といった不安や疑問に応えていきたいという思いから、FPとしての活動を開始。これまで培った知見と経験を活かし、「できるだけわかりやすく」「今日から実践できる」お金の情報提供を心がけています。