シェアする

「インフレに不動産投資は強い?初心者向けにメリット・リスクと物件の選び方を解説

食料品や光熱費の値上がりが続く中、お金の価値が徐々に下がるインフレが身近な問題になっています。

インフレ率が2%で推移する一方、三大メガバンクの普通預金金利は0.3%にとどまっています。そのため、預貯金だけでは資産の実質的な価値が目減りする可能性があります。

こうした背景から、不動産投資が資産運用の選択肢の一つとして注目されています。本記事では、インフレと不動産投資の関係、メリット・リスク・物件の選び方を初心者にもわかりやすく整理します。

この記事を読むことでわかること

- インフレが資産に与える影響とそのリスク

- 不動産投資がインフレ対策として有効な理由

- インフレ時の具体的なメリットとリスク

- インフレに強い物件の選び方と戦略

インフレと不動産投資の密接な関係性

インフレと不動産投資には非常に密接な関係があり、経済の動向を理解することが投資成功への第一歩となります。

ここでは、インフレの基本概念から不動産がインフレに強いと言われる理由までを詳しく解説します。

インフレとは何かと経済への影響

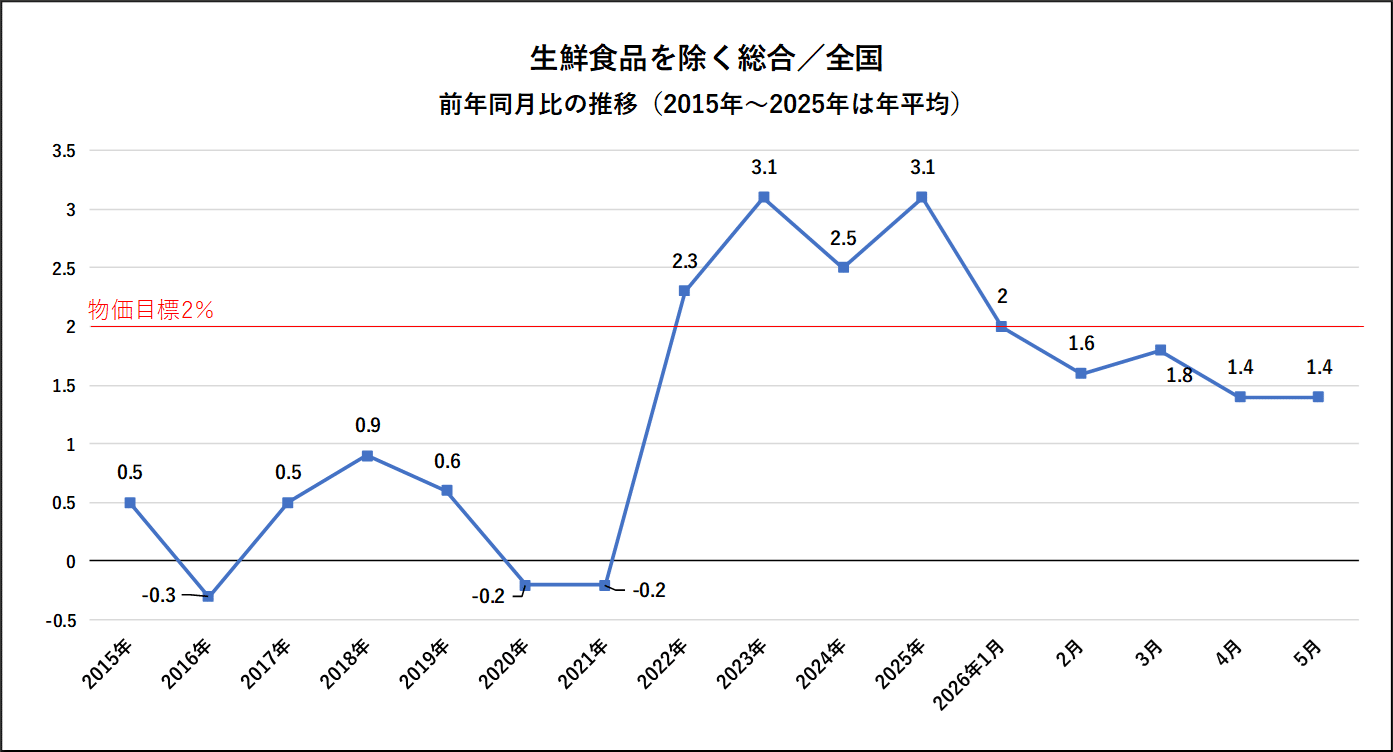

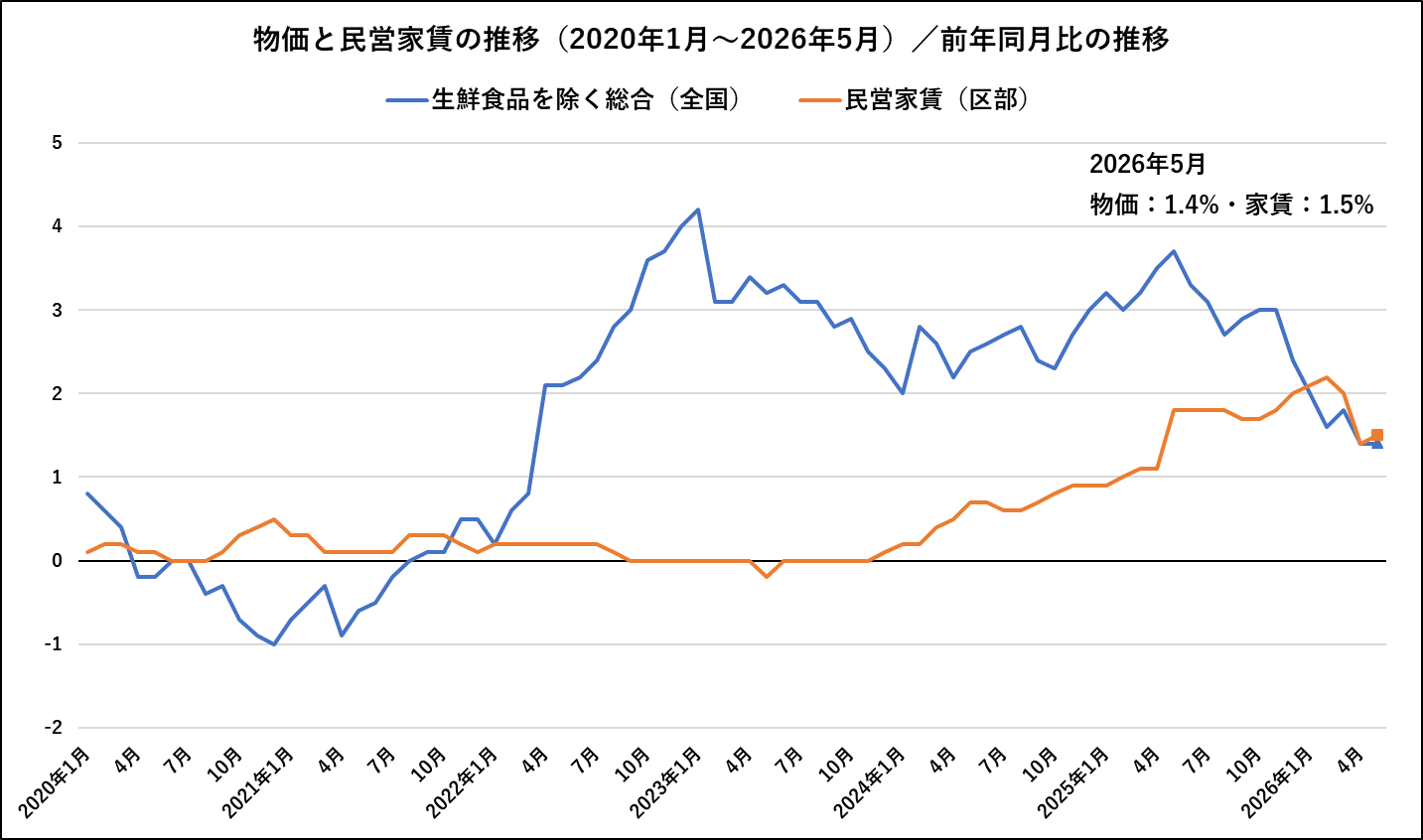

不動産投資を検討する上でまず理解しておきたいのが、インフレの仕組みです。インフレとは、物価が継続的に上昇し、相対的にお金の価値が下がる経済現象を指します。

総務省が公表する消費者物価指数からも、日本で物価上昇が続いていることが確認できます。日本銀行は年率2%の物価上昇を目標としており、緩やかなインフレは企業収益の改善や賃上げを通じて経済活動を下支えする側面があります。

一方で、給与の伸びが物価に追いつかない場合、生活水準の維持が難しくなります。現在の日本は低金利環境からの転換期にあり、インフレ単体ではなく金利動向も含めて資産への影響を考える視点が求められます。

現金資産が抱えるインフレリスクの実態

「お金は銀行に預けておけば安心」と思っていませんか?実は、インフレ環境では現金のまま持ち続けることに大きなリスクがあります。

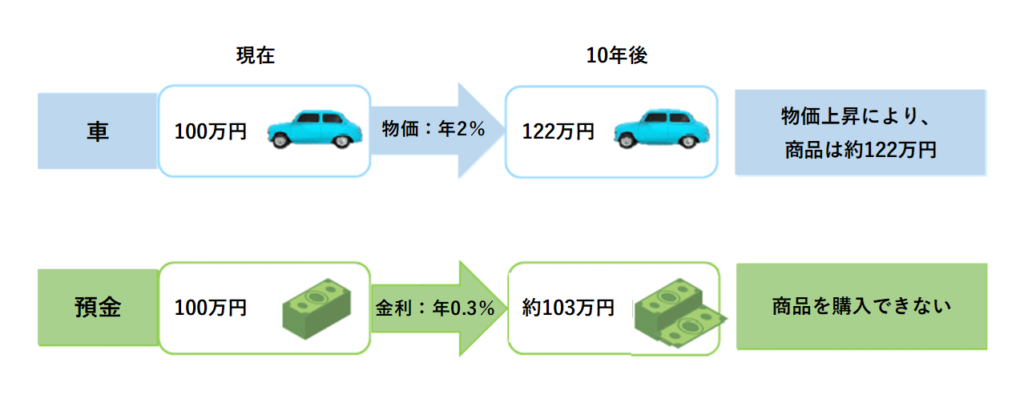

例えば、手元に100万円の現金があり、年率2%のインフレが10年続いた場合、物価は約22%上昇します。その結果、現在100万円で購入できるものは、将来的に約122万円が必要になる計算になります。

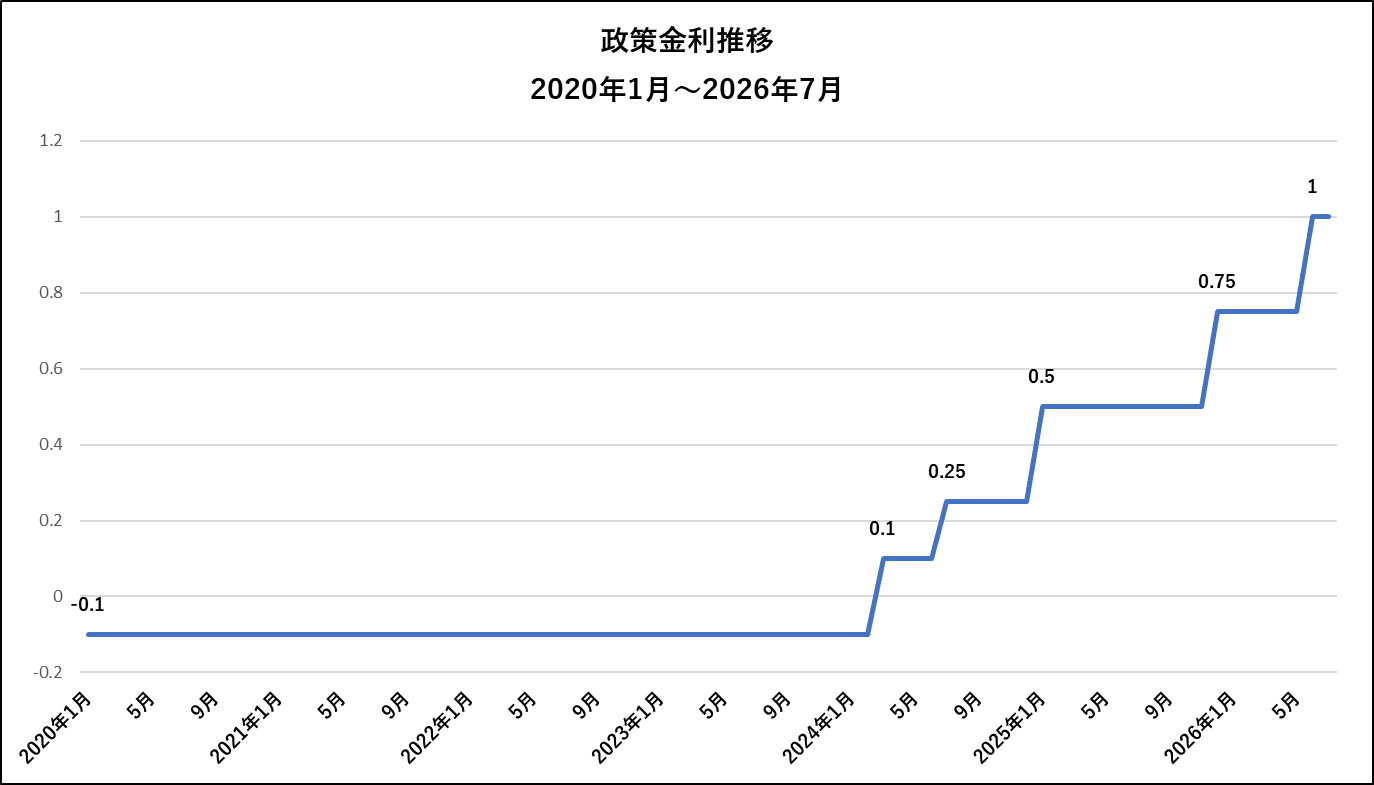

銀行に預けているだけでは、このリスクを十分に回避できません。2026年6月、日本銀行は政策金利を1.0%へ引き上げましたが、三大メガバンクの普通預金金利は年0.3%(2026年8月3日からは年0.4%)にとどまっています。

年率2%のインフレ率と比較すると、1.7ptのマイナスです。預金残高の数字が変わらなくても、実質的な購買力は確実に目減りしていきます。

不動産がインフレに強いとされる根本的な理由

不動産がインフレに強いとされる最大の理由は、「形のある実物資産」であることです。現金や預金は物価上昇とともに価値が目減りしますが、土地や建物は建築資材費・人件費の上昇を通じて価格自体が連動して上がる傾向があります。

さらに、「住居は生活に絶対欠かせない」という点も重要です。食費や交際費は節約できても、住む場所への需要がゼロになることはありません。この生活必需性の高さが、不動産価格・家賃の下支え要因になっています。

なお、どのエリアの物件を選ぶかによってこの耐性の強さは大きく変わります。詳しくは後段の「インフレ対策に適した不動産物件の選び方」で解説します。

過去のインフレ局面における不動産価格の推移

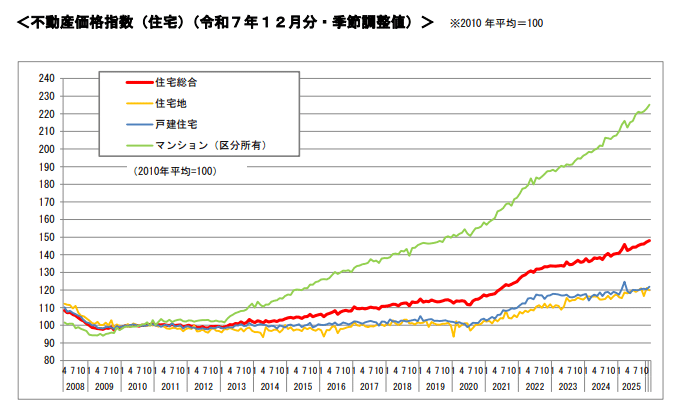

国土交通省の「不動産価格指数(住宅、令和7年12月分・季節調整値)」を見ると、近年の物価上昇局面では、全国マンション価格(2020年平均=100、指数225.1)が大きく上昇していることがわかります。背景には、建築資材費や用地取得費の高騰が価格に反映されていることが挙げられます。

ただし、不動産価格は金利・人口動態・地域経済など複数の要因で変動するため、「インフレが起きれば必ず不動産価格も上がる」と単純に保証されるものではありません。過去の相関関係を参考情報としつつ、次項で個別のメリット・リスクを見ていきます。

インフレ時に不動産投資を行う具体的なメリット

物価が上昇する局面において、不動産投資は単なる「資産を守る手段」にとどまりません。うまく活用すれば、インフレの波を味方につけて資産を積極的に増やすことも可能です。

ここでは、インフレ時に不動産投資を行う具体的なメリットを4つの視点から解説します。

1.実物資産としての価値維持と価格上昇の可能性

前述の通り、不動産は実物資産としてインフレとともに価格が上昇しやすい性質を持ちますが、投資家にとっての最大の恩恵はこれを保有資産の価値維持・拡大に直接つなげられる点です。

特に都市部の好立地にある物件は土地そのものの希少性が高く、長期的にも資産価値が落ちにくいという特徴があります。現金のまま保有すれば価値が目減りする局面でも、不動産として保有することで、インフレの波に乗った資産規模の拡大が期待できます。

2.物価上昇に伴う家賃収入の上昇期待

不動産投資から得られる家賃収入(インカムゲイン)も、インフレに連動して上昇する傾向があります。物価と給与水準の上昇にあわせて、賃貸市場の家賃相場も徐々に上がっていくためです。

ただし、既存入居者の家賃を契約途中で引き上げることは難しいため、効果がすぐに現れるわけではありません(この「遅行性」は、後述する新規購入時の利回り低下リスクとも表裏の関係にあります)。

実際に家賃が上がるのは、入居者退去後の新規募集タイミングで周辺相場に合わせた家賃設定を行った時です。長期運用の中でこの改定を繰り返すことで、インフレによるコスト増加を吸収しながら実質利回りを維持していくことになります。

3.借入金の実質的な負担軽減効果

金融機関の融資を活用して不動産投資を行う場合、インフレは借入金の実質的な負担を軽減するメリットをもたらします。お金の価値が下がれば、過去に借りた借金の実質的な価値も相対的に目減りするためです。

具体例で見てみましょう。

■3,400万円のローンで物件(3,500万円)を購入

■その後、年率2%のインフレが10年続き、物価は約22%上昇(お金の価値は約1.22分の1に)

■返済額は「3,400万円」のまま変わらないが、お金の実質的な価値は目減り

■実質的には約2,790万円分の価値のお金で返済できる計算になる(約610万円分、負担が軽減)

ただし、これは借金が一瞬で半分になるような劇的な効果ではなく、年率2%程度の緩やかなインフレでは10年かけて実質負担が2割弱軽くなる、という穏やかなペースの効果である点には注意が必要です。

4.レバレッジ効果による資産形成の加速

不動産投資では、金融機関の融資を活用することで手持ち資金以上の資産を動かすレバレッジ効果が期待できます。インフレ局面では実物資産の価格上昇と借入負担の軽減が同時に働くため、この効果がさらに強力に作用します。ただし、レバレッジは利益を拡大すると同時に損失も同じ倍率で拡大させる両刃の剣であり、上昇時・下落時の両方を確認しておく必要があります。

■ 価格が10%上昇した場合

・自己資金:100万円/借入金:3,400万円/購入物件:3,500万円

・物件価格が10%上昇 → 3,850万円に

・利益350万円 ÷ 自己資金100万円 = 利回り350%

■ 価格が10%下落した場合

・同条件で物件価格が10%下落 → 3,150万円に

・含み損350万円 ÷ 自己資金100万円 = ▲350%

・自己資金100万円は全額消失し、売却してもなお約250万円の借入金が残る「債務超過」の状態に陥る

上記の数字はいずれも借入返済・諸費用・税金を含まない概算試算であり、実際の収益・損失はこれと異なります。レバレッジを検討する際は、上昇シナリオの期待利益だけでなく、下落シナリオでどこまでの損失(自己資金を超える負債)を許容できるかを必ず事前に検討することが不可欠です。

次のセクションでは、インフレ時特有のリスクと対策を解説します。

インフレ時に不動産投資を行うデメリットとリスク

不動産投資にはインフレ時ならではのメリットがある一方、見逃せないリスクも存在します。投資を成功させるには、良い面だけでなくリスクを正しく理解した上で対策を講じることが不可欠です。

金利上昇によるローン返済額の増加リスク

インフレが進行すると、日本銀行は物価の過度な上昇を抑えるために政策金利を引き上げる傾向があります。実際に現在の政策金利は1%まで上昇しており、その影響が徐々にローン金利にも反映され始めています。

変動金利で借入を行っている場合、返済額の増加によって収支が悪化するリスクがあります。家賃がすぐに上昇しない状況では、持ち出しが発生する可能性もあるため注意が必要です。

こうしたリスクに備えるためには、金利上昇を前提とした保守的なシミュレーションを行い、状況に応じて固定金利の活用も検討しながら、返済負担の変動をコントロールしていくことが重要です。

物件価格の高騰による表面利回りの低下

インフレ時に不動産価格が上昇することはメリットである一方、これから購入する投資家にとってはデメリットになる場合があります。

物件価格の上昇スピードに家賃相場の上昇が追いつかない場合、表面利回り(投資額に対する収益の割合)が低下してしまうためです。

さらに、高値で購入してしまうと将来の売却時に購入価格を下回るキャピタルロスのリスクも高まります。

物件購入の際には、周辺の類似物件の取引事例や過去の価格推移を丁寧に確認し、現在の価格水準が適正かどうかを見極めることが欠かせません。そのうえで、将来的な家賃下落の可能性も織り込んだ現実的な収支計画を立てることが重要です。

固定資産税や維持管理費などのランニングコスト上昇

不動産を所有すると、毎年固定資産税・都市計画税を納める必要があります。これらは不動産の評価額をもとに計算されるため、インフレで評価額が上昇すれば税負担も増加します。

また、物価上昇はランニングコスト全般にも直結します。

- 共用部分の清掃・エレベーター保守点検などの管理費用

- 将来の大規模修繕に備えた修繕積立金

これらは人件費や建築資材価格の高騰の影響を強く受けます。家賃収入から経費を差し引いた手取り収益が減少しないよう、インフレ時には経費増加を前提とした余裕ある事業計画を策定しておくことが不可欠です。

経済の不確実性による空室リスクの変動

インフレは入居者の生活にも影響を与えます。物価上昇に給与の増加が追いつかない場合、可処分所得が減少し、より家賃の低い物件へ移る動きが強まる可能性があります。その結果、特に高額物件では空室リスクが高まる点に注意が必要です。

空室が発生すると家賃収入が途絶えるため、収支に直接的な影響を与えます。また、不動産は現金と異なり売却までに時間がかかるため、急な資金需要に対応しにくい点にも留意が必要です。

このリスクへの対策としては、不況時でも需要が落ちにくい物件を選ぶことが重要です。具体的には、利便性の高い駅近物件や単身者向け物件など、安定した需要が見込める条件を意識することが求められます。

インフレ対策に適した不動産物件の選び方と戦略

インフレ対策として不動産投資を成功させるには、「どの物件を選ぶか」が重要なポイントとなります。ここでは、インフレ環境下で強みを発揮する物件の条件と、具体的な投資戦略を解説します。

1.賃貸需要が安定している都市部・駅近物件を選ぶ

東京都心部をはじめとする大都市圏は、人口流入や再開発の影響により、長期的な賃貸需要が見込まれる傾向があります。交通利便性や生活環境が整ったエリアでは、家賃水準が維持されやすく、空室リスクの抑制にもつながります。

長期保有を前提とする場合には、駅からの距離や周辺環境、建物の管理状態や設備水準など、入居者から選ばれ続ける要素を備えているかという視点も欠かせません。

エリアや物件の条件によって将来の収益性は大きく変わるため、短期的な利回りだけでなく、長期的な需要と価値の維持を見据えた選定が求められます。

2.金利上昇を想定した無理のない資金計画を立てる

現在の金利水準だけを前提にするのではなく、将来的な金利上昇を織り込んだ上で無理のない返済計画を立てることが重要です。特に変動金利を利用する場合には、返済額が増加した場合でもキャッシュフローを維持できるかを事前に確認しておきましょう。

また、自己資金の割合を高めて借入額を抑えることや、突発的な支出や空室期間に備えたキャッシュバッファー(緊急時用の余剰資金)の確保も有効な対策です。

資金計画は一度立てて終わりではなく、経済環境の変化に応じて継続的に見直す視点が重要です。

3.信頼できる管理会社との運用体制を整える

管理会社の質は、空室率や収益の安定性に直結します。対象エリアでの実績や入居付けの力、トラブル対応の迅速さなどを事前に確認することが重要です。

またインフレ環境では、市場動向に応じた適切な家賃設定や長期的な修繕計画の策定など、継続的な運営判断が収益に大きく影響します。信頼できる管理会社との連携が、安定した不動産経営の鍵となります。

まとめ

インフレ環境では、預金金利が物価上昇に追いつかず、資産の実質的な価値は目減りしていきます。一方で、不動産は実物資産として物価上昇に連動しやすく、資産価値や家賃収入の面で一定の耐性を持つとされています。

ただし、不動産投資にもリスクは存在します。金利動向や物件選び・資金計画を含めた正しい知識と戦略を持って臨むことが、長期的な資産形成の成功につながります。

【参考資料】

■国土交通省:不動産価格指数

https://www.mlit.go.jp/totikensangyo/totikensangyo_tk5_000085.html

■一般財団法人 建設物価調査会「建設物価 建設資材物価指数®」

https://www.kensetu-bukka.or.jp/business/so-ken/shisu/shisu_shizai/

■総務省「2020年基準 消 費 者 物価指数 全 国 2026年(令和8年)5月分」2026年6月19日

https://www.stat.go.jp/data/cpi/sokuhou/tsuki/pdf/zenkoku.pdf

■出所:総務省統計局e-Stat

https://www.e-stat.go.jp/dbview?sid=0003427113

■外為どっとコム「日本政策金利の推移」

https://www.gaitame.com/markets/seisakukinri/japan.html

シェアする

監修者

FPヤマネー(yamony)

資格:2級FP技能士・日商簿記2級・宅地建物取引

建築学科を卒業後、建設会社での実務を経て不動産業界に転身。

「お金のことは難しい」「誰に相談すればいいかわからない」といった不安や疑問に応えていきたいという思いから、FPとしての活動を開始。これまで培った知見と経験を活かし、「できるだけわかりやすく」「今日から実践できる」お金の情報提供を心がけています。