シェアする

不動産投資の仕組みはシンプル!それでも始める人が少ない3つの理由

「不動産を買って、人に貸して、家賃収入を得る」。将来的には、物件の売却益を得られる可能性もあります。

これほどシンプルなビジネスモデルは、他にありません。それにもかかわらず、実際に不動産投資を始める人はごくわずかです。株式投資に比べると、経験者はまだ少数派というのが実感値です。

「なんとなく難しそう」「自分には無理そう」。多くの人がそう感じ、踏み出せずにいるのが現実です。 その参入障壁の正体を、本記事でひも解いていきます。

この記事を読むとわかること

- 不動産投資の基本的な収益の仕組み

- 多くの人が踏み出せない「3つの心理的な壁」の正体

- その壁に対する現実的な向き合い方

不動産投資の「シンプルな仕組み」とは

なぜ、不動産投資は「シンプル」と言われるのでしょうか。実は、その基本構造がとても明快だからです。「物件を所有し、そこから家賃収入を得る」というビジネスモデルは、多くの人にとってなじみのあるものです。

仕組み自体もシンプルで、複雑な知識がなくても全体像を理解しやすいのが特徴です。もちろん、実際に運用するには細かな知識や判断が必要ですが、出発点としては非常に取り組みやすい投資といえるでしょう。

明快な収益構造

不動産投資の収益は主に2つです。

- インカムゲイン(家賃収入):物件を所有している間、継続的に得られる家賃収入。毎月一定額が入ってくるため、収支が予測しやすいのが特徴です。

- キャピタルゲイン(売却益):購入価格より高く売却できた場合の差益。市況や物件の価値向上によって得られます。

この2つの収益源をバランスよく活用することで、長期的な資産形成を目指せるのが不動産投資の魅力です。

ビジネスモデルの分かりやすさ

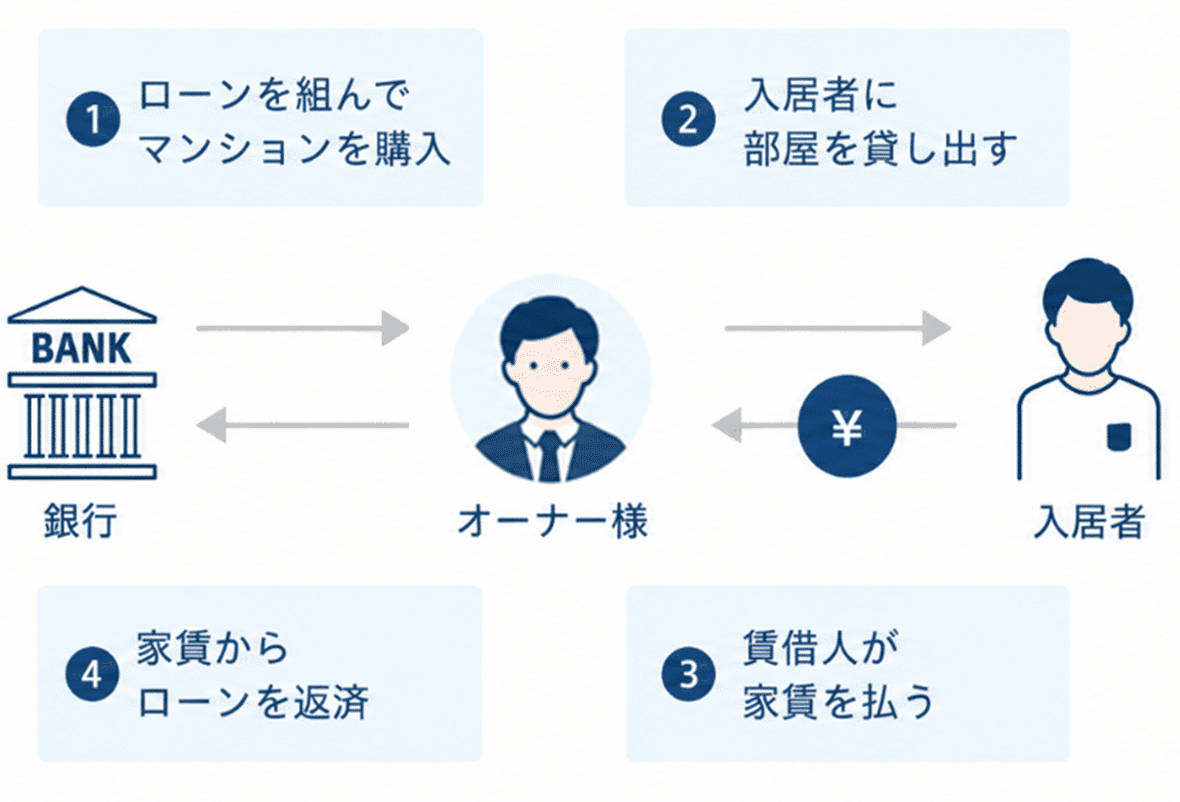

不動産投資のもうひとつの特徴は、全体の流れが非常にシンプルで、直感的に理解しやすいという点です。大まかな流れは、次の4ステップで整理できます。

- ローンを組んでマンションを購入する(銀行 → オーナー)

- 入居者に部屋を貸し出す(オーナー → 入居者)

- 入居者が家賃を支払う(入居者 → オーナー)

- オーナーが家賃からローンを返済する(オーナー → 銀行)

株式投資のように企業の業績や財務を分析する必要はなく、暗号資産のように激しい価格変動に翻弄されるリスクも比較的少ないと言えます。仕組みが明快だからこそ、不動産投資は長期的な資産運用の選択肢として多くの人に注目されています。

ただし、この「分かりやすさ」が逆に、見えにくいリスクや参入障壁を覆い隠してしまうこともあります。表面的なシンプルさに惑わされず、その本質をしっかり理解することが重要です。

なぜ不動産投資は難しく感じるのか:3つの壁とその向き合い方

その理由は、仕組みの難しさではなく、多くの人が無意識に感じている「3つの心理的な壁」にあります。ただし、これらの壁は単なる思い込みではなく、実際のリスクを反映した正当な警戒心でもあります。

重要なのは「不安を消すこと」ではなく、「リスクを正しく理解し、自分がそれを引き受けられるか判断すること」です。

壁①:「借金=リスク」と思い込んでしまう

不動産投資にはローン(融資)がつきものです。この時、多くの人が「借金を抱えるなんて危ない」「失敗したらどうするの?」とネガティブな印象を持ちます。

確かに、不動産投資で利用するローンは、一般的な「消費のための借金」とは性質が異なります。借りたお金で資産(不動産)を買い、その不動産が生む家賃収入で返済していく、いわば「お金を借りて、お金を生む仕組みをつくる」ロジックです。

もちろんリスクはゼロではありません。

- 空室が続けば家賃収入はゼロでも、ローン返済は待ってくれません

- 予想外の修繕費(給排水設備の故障、外壁の劣化など)が数十万〜数百万円単位で発生することがあります

- 金利が上昇すれば、返済額が増え、収支が一気に悪化します

つまり「投資の借金」も、物件選びや運用を誤れば「負債」に変わります。

■ 向き合い方:リスクを否定せず、数字で検証する

不動産投資におけるローンは、確かに「レバレッジ」(てこの原理)として機能します。自分のお金をすべて使わずに、大きな資産を動かせるのは事実です。しかし、レバレッジは諸刃の剣です。利益も拡大しますが、損失も拡大します。

- 最悪のシナリオを想定する(空室が半年続いたら?金利が2%上がったら?予想外の修繕が発生したら?)

- 返済シミュレーションを徹底的に行う(表面利回りだけでなく実質利回りを計算し、空室率を10〜20%程度で現実的に見積もる)

- 自己資金比率を高める(フルローンは魅力的ですが、リスクも最大化します)

ローンは「悪者」ではありませんが、「味方」と決めつけるのも危険です。シミュレーションを通して「返済可能な範囲」で進めることが大前提です。

壁②:「初期費用が高いからムリ」と思い込んでしまう

もうひとつ多いのが、「まとまった自己資金がないと始められない」という思い込みです。確かに現金で何千万円も払うのは現実的ではありませんが、実際には自己資金10万円〜100万円程度からスタートできる物件も存在します。

しかし、こうした少額物件の「裏側」を知っておく必要があります。少額の自己資金で購入できる物件には、以下のような特徴があることが多いのです。

- 地方の過疎地域で、将来的な人口減少により空室リスクが高い

- 築年数が古く、近い将来に大規模修繕が必要になる可能性がある

- 見かけ上の利回りは高いが、実質利回りは低い(管理費、修繕費、税金などを考慮すると収益が出ない)

つまり「手軽に始められる=リスクが低い」とは限らず、むしろ逆のケースが多いのです。

■ 向き合い方:「安く始められる」に飛びつかない

不動産投資には、ある程度のまとまった資金が必要です。これは参入障壁ですが、同時に本気度を測るフィルターでもあります。以下に該当する人は、まだ時期尚早かもしれません。

- 貯蓄が100万円未満

- 収入が不安定

- 他のローン(車、消費者金融など)を抱えている

- 不動産の基礎知識がない

該当する場合は、まず貯蓄を増やし、安定収入を確保し、不動産の勉強を(目安として最低1年間)続けながら、実際の物件を見て回ることをおすすめします。

一方で、中古ワンルームマンションや地方の利回り物件など、無理なく始められる選択肢もあります。最初から完璧を求めずに「まずは小さく経験する」ことで、知識も実績も自然と身についていきます。

壁③:「管理が大変そう」という不安

不動産投資に興味はあっても、「管理が大変そうだから自分には無理」と感じてしまう人は少なくありません。その背景には、主に3つの心理的な要因があります。

- 「オーナー=すべて自分で管理する」という思い込み(家賃の徴収、入居者対応、建物の修繕、クレーム処理など)

- 実体験の少なさによる誤解(身近に投資経験者が少なく、トラブル事例ばかりが目立つ)

- 管理会社の存在や役割が知られていない

多くの投資家は、実際にはこうした業務を管理会社に委託していますが、任せきりにできるわけではありません。

- 管理会社の質は千差万別で、悪質な業者も存在します

- 空室を放置する、修繕を怠る、報告が不透明といったケースもあります

- 良い管理会社を見極める目利きが必要ですが、初心者にはこれが最も難しいポイントです

つまり「管理会社に任せる」ことは負担を減らす手段であって、丸投げできる魔法ではないということです。

■ 向き合い方:「手間がかからない」という幻想を捨てる

不動産投資は、完全な不労所得にはなりません。これを前提に考えるべきです。

- 管理会社の選定に時間をかける(複数社から相見積もりを取る、実際に管理している物件を見せてもらう、口コミや評判を調べる)

- 定期的なチェックを怠らない(月次報告書に必ず目を通す、年に数回は物件を訪問する)

- トラブル対応の覚悟を持つ(クレーム、事故、災害などは起こり得るという前提でシミュレーションしておく)

信頼できる管理会社に業務を委託することで、「不労所得に近い運用」に近づけることは十分可能です。副業として不動産を「仕組み化」して運用すれば、本業やプライベートを犠牲にしない投資スタイルも選べます。

ただし、「手間をかけずに稼ぎたい」という動機だけであれば、不動産投資はあまり向いていません。

コラム:不動産投資による自己破産と「免責」について

不動産投資が行き詰まり自己破産に至った場合でも、通常は「免責」が認められることが多いとされています。免責とは、裁判所の許可によって残った借金の返済義務がなくなる制度のことです。

ただし、免責が認められないケースもあります。たとえば、無計画な投資を繰り返したり、ギャンブル的な投資で多額の借金を負ったりした場合、あるいは破産手続きで嘘の説明をした場合などです。この場合、借金の返済義務は残ったままになります。

なお、不動産投資のローンは「事業のための借入」として扱われることが多く、生活費など個人の消費のための借金とは、免責の判断が慎重になる傾向があるとされています。実際に自己破産を検討するような状況になった場合は、この記事の内容だけで判断せず、必ず弁護士など専門家に相談してください。

まとめ:完璧なタイミングより、大切なのは正しい準備

不動産投資は、仕組みそのものはとてもシンプルです。複雑に感じるのは、「情報が多すぎること」と「リスクが曖昧なこと」からくる心理的なハードルが大きな要因です。

自分の目的を明確にし、リスクを正しく理解したうえで、信頼できるパートナーを見つけることができれば、不動産投資を前向きに検討するための土台が整います。完璧なタイミングを待つのではなく、正しい準備を進めること。それが、不動産投資を始めるうえで大切な考え方といえるでしょう。

まずは無料相談・資料請求から

「自分の場合はどうなのか」「今の貯蓄・収入で始められるのか」、こうした個別の判断は、記事だけでは答えが出ません。

まずは無料の資料請求、または個別相談で、ご自身の状況に合ったシミュレーションを確認してみませんか。

【参考資料】

■破産法「第二百五十二条」https://laws.e-gov.go.jp/law/416AC0000000075#Mp-Ch_12-Se_1-At_252

シェアする

監修者

FPヤマネー(yamony)

資格:2級FP技能士・日商簿記2級・宅地建物取引

建築学科を卒業後、建設会社での実務を経て不動産業界に転身。

「お金のことは難しい」「誰に相談すればいいかわからない」といった不安や疑問に応えていきたいという思いから、FPとしての活動を開始。これまで培った知見と経験を活かし、「できるだけわかりやすく」「今日から実践できる」お金の情報提供を心がけています。