長期的に安定した収入が得られるマンション経営。老後のお金の心配をなくし、より豊かな人生を送ることができます。

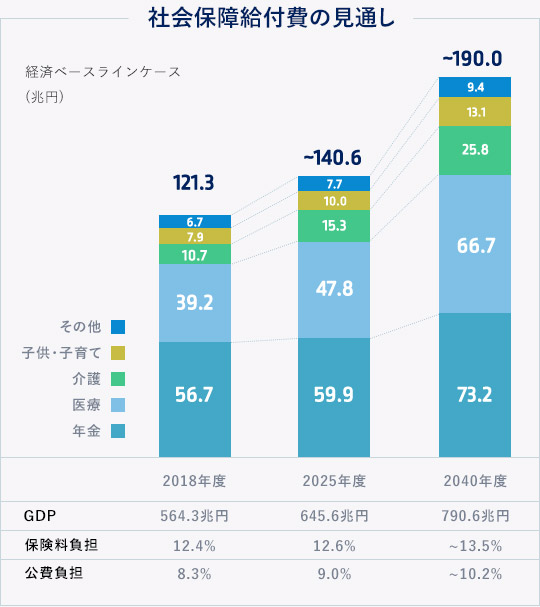

お勤めの方が毎月払っている社会保険料ですが、今後支払額が増える可能性があります。団塊世代と呼ばれる1947年~1949年生まれの方が、75歳以上となる2025年以降、75歳以上の全人口に占める割合は18%に達すると言われ、前期高齢者(65歳~74歳)を合わせると、人口比率で30%になると推計されます。さらに加速すると2060年には65歳以上の人口比率は40%になると予想されています。 人口増加に伴い年々社会保障費は急膨張していくと予想されます。

支払額が増える一方で、年々膨らんでいく社会保障費は、私たちの将来にどのように影響していくのでしょうか。 そもそも社会保障費とは、医療、介護、年金、雇用、児童・障害福祉、生活保護などになります。保障費が上がると反比例して年金の受給額の減少や医療・介護の費用の増加が見えてきます。

参照:2040年を見据えた社会保障の将来見通し

(内閣官房・内閣府・財務省・厚生労働省 平成30年5月)

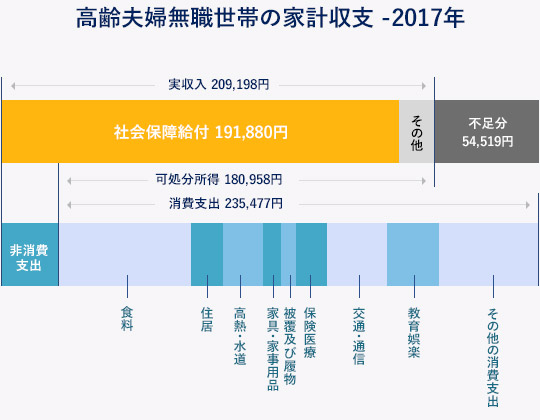

一般的な家計の収支例ですが、年金だけでは生活していけないことが予想されます。人生100年時代の中、生活水準を下げずに暮らすためには年金以外の収入は必須と言えます。

高齢夫婦無職世帯 (夫65歳以上、妻60歳以上の夫婦のみの無職世帯) 例

参照 総務省統計局 (平成30年2月) 家計調査報告書

他の積立型の商品と比較しても、受け取り期間が圧倒的に長く、安定した収入です。一度購入するとお子様にも引き継げる資産となります。

*1 生命保険文化センター「生活保障に関する調査」/平成28年度

*2 総務省統計局「家計調査報告書」平成29年度

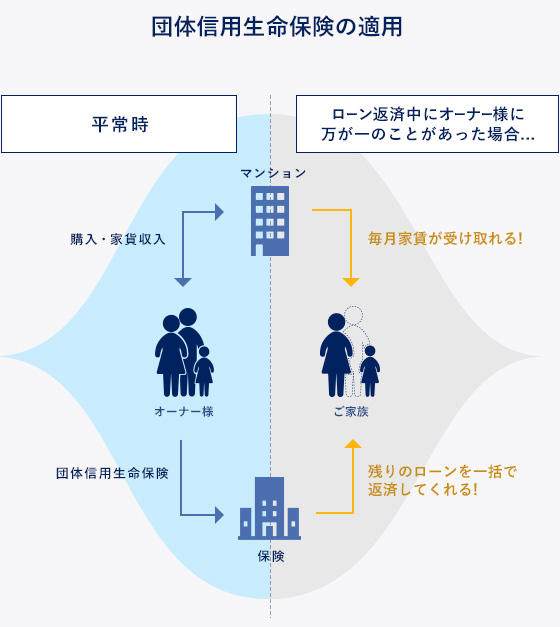

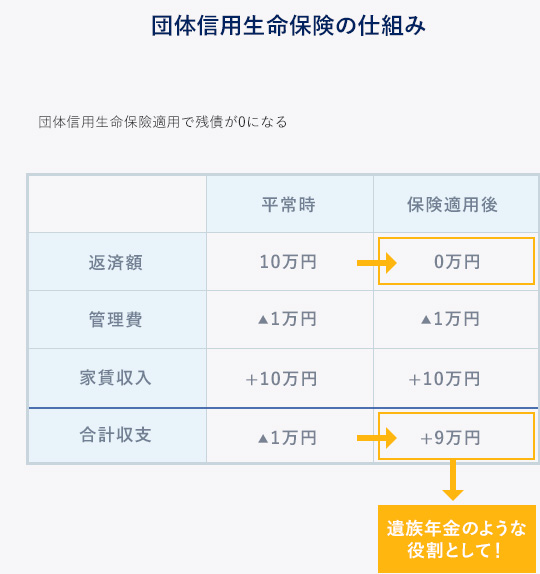

あなたにもしものことがあっても、残りのローンは保険会社が支払うため、ご家族への負担がなくなり、さらに家賃という安定収入を残せます。

一般的に、ローンを組む際に団体信用生命保険に加入します。ローン返済中にオーナー様が死亡や高度障害など万が一のことがあった場合、団体信用生命保険が適用され、ローンの残債はなくなります。ご家族には無借金の収入を生む不動産が残ります。遺族年金のような毎月安定した家賃を得ることもできますし、売却してまとまったお金を得ることもできます

会社員や公務員の方だと自営業の方とは違い、節税する機会が住宅ローン控除や医療費控除ぐらいしかありません。

しかし、マンションを購入して賃貸することにより、マンション経営で必要な経費を計上することができます。マンション経営は実際の支出がない減価償却費や利息などが経費として認められるのが大きな特徴で、たとえキャッシュフローがプラスであっても不動産収入より経費が上回ることで帳簿上赤字となり、「損益通算」で給与所得と合算することにより課税所得を下げ、所得税・住民税を軽減することができます。

「損益通算」(所得税法第69条)とは

総所得金額、退職所得金額または山林所得金額を計算する場合において、不動産所得の金額、事業所得の金額、山林所得の金額または譲渡所得の計算上生じた損失の金額がある時には、政令で定める順序により、これを他の各種所得から控除する。

※確定申告することによって、約30.4万円の節税になります。

※節税額は毎年変わっていき将来にわたり保証するものでありません。

同じ資産価値でも、現金に比べて投資用マンションは相続税評価額が大きく下がり、5割以上節税ができることが期待できます。

現金よりも賃貸マンションで相続することで、払う税金が減り安定した家賃収入を相続する人が得られます。