シェアする

【インフレ対策とは?】初心者でもできる資産防衛の方法をわかりやすく解説!

近年、食品や日用品、光熱費などの値上がりが続き、「以前と同じ生活をしているのに支出が増えた」と感じる方も多いのではないでしょうか。

そのため、資産を守るためのインフレ対策が重要になっています。しかし、「何から始めればよいかわからない」「投資は難しそう」と感じる方も少なくありません。

そこで本記事では、インフレの基礎知識から、インフレに強い資産・弱い資産の特徴、初心者でも始めやすい具体的な対策、投資で失敗しないためのポイントまで分かりやすく解説します。

この記事を読むことでわかること

- インフレで資産価値がどれだけ目減りするか

- 株式・投資信託・不動産などインフレに強い資産の選び方

- 初心者が陥りやすい失敗と対策

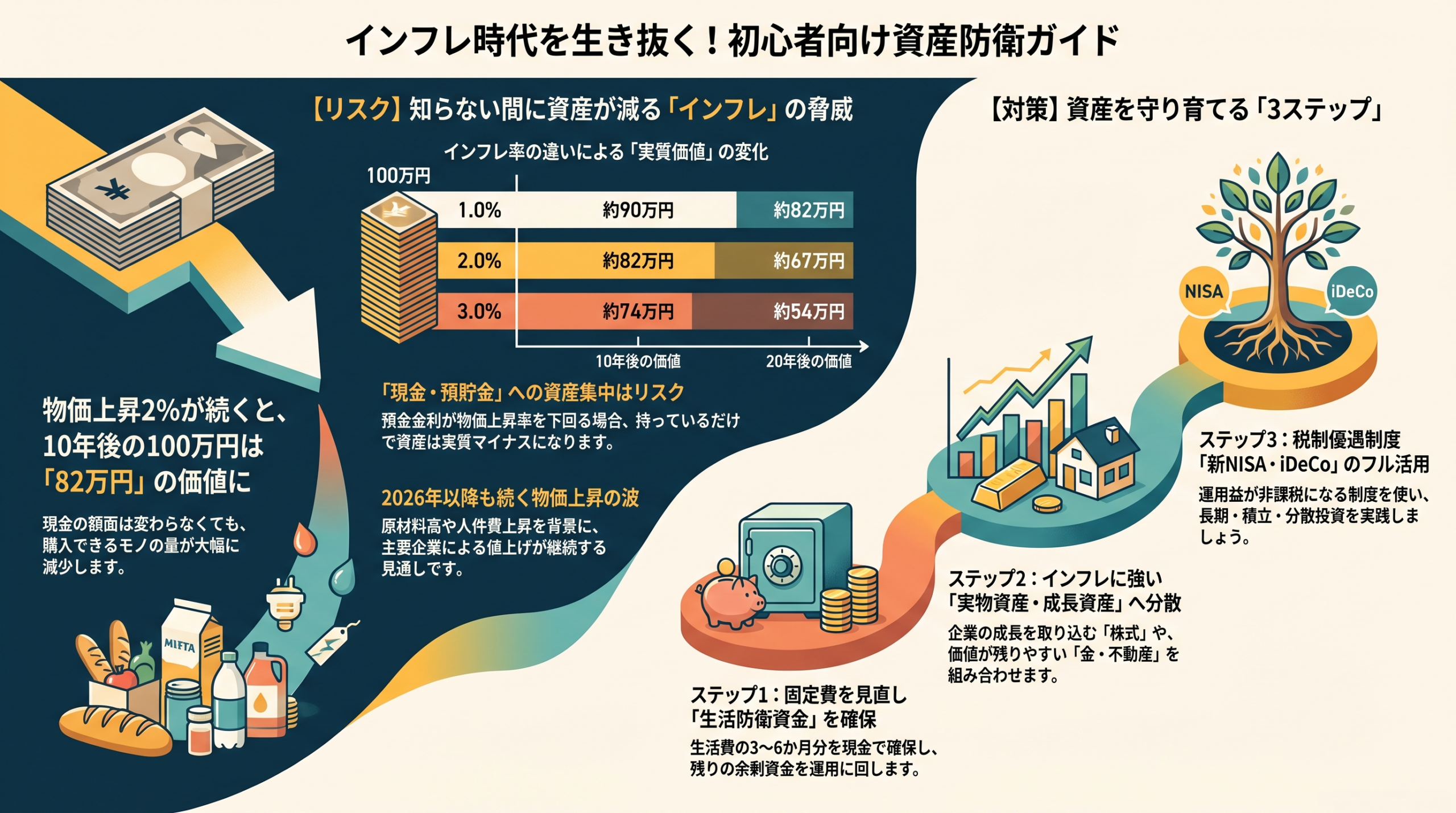

インフレ対策が必要な理由と基礎知識

近年、日本では食品や日用品、光熱費などの値上がりが続いています。こうした物価上昇のなかで資産価値を守るためには、インフレの仕組みを理解し、適切な対策を講じることが重要です。

まずは、近年の物価上昇の背景やインフレの基本的な仕組み、そして現金や預貯金を中心に資産を保有するリスクについて見ていきましょう。

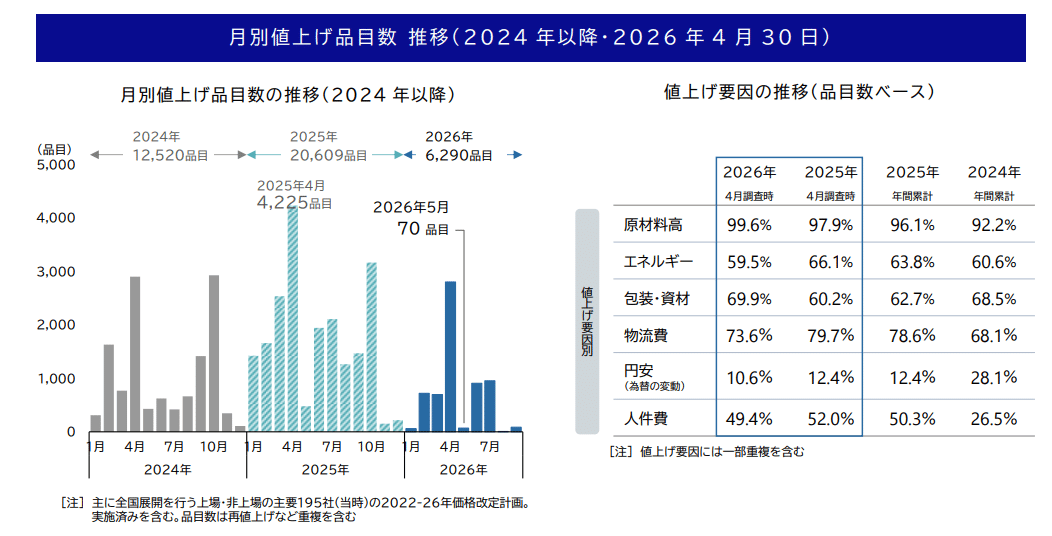

近年の物価上昇の背景

近年の物価上昇は、世界的な資源価格の高騰や円安による輸入コストの増加、人手不足に伴う人件費や物流コストの上昇など、複数の要因が重なって起きています。

特に日本はエネルギーや原材料の多くを海外に依存しているため、国際価格の上昇や円安が企業のコストを押し上げ、食品や光熱費などの値上がりとして家計に影響しています。

帝国データバンクの調査(下図参照)によると、こうした要因を背景に2026年も物価上昇が続く可能性があるとされています。

インフレとは物価上昇と貨幣価値の下落

インフレとは、モノやサービスの価格が継続的に上昇する現象です。

例えば、これまで100円で購入できたリンゴが110円になった場合、同じ100円では以前と同じ量を購入できなくなります。商品の価格が上がると同時に、お金の価値(購買力)が低下しているのです。

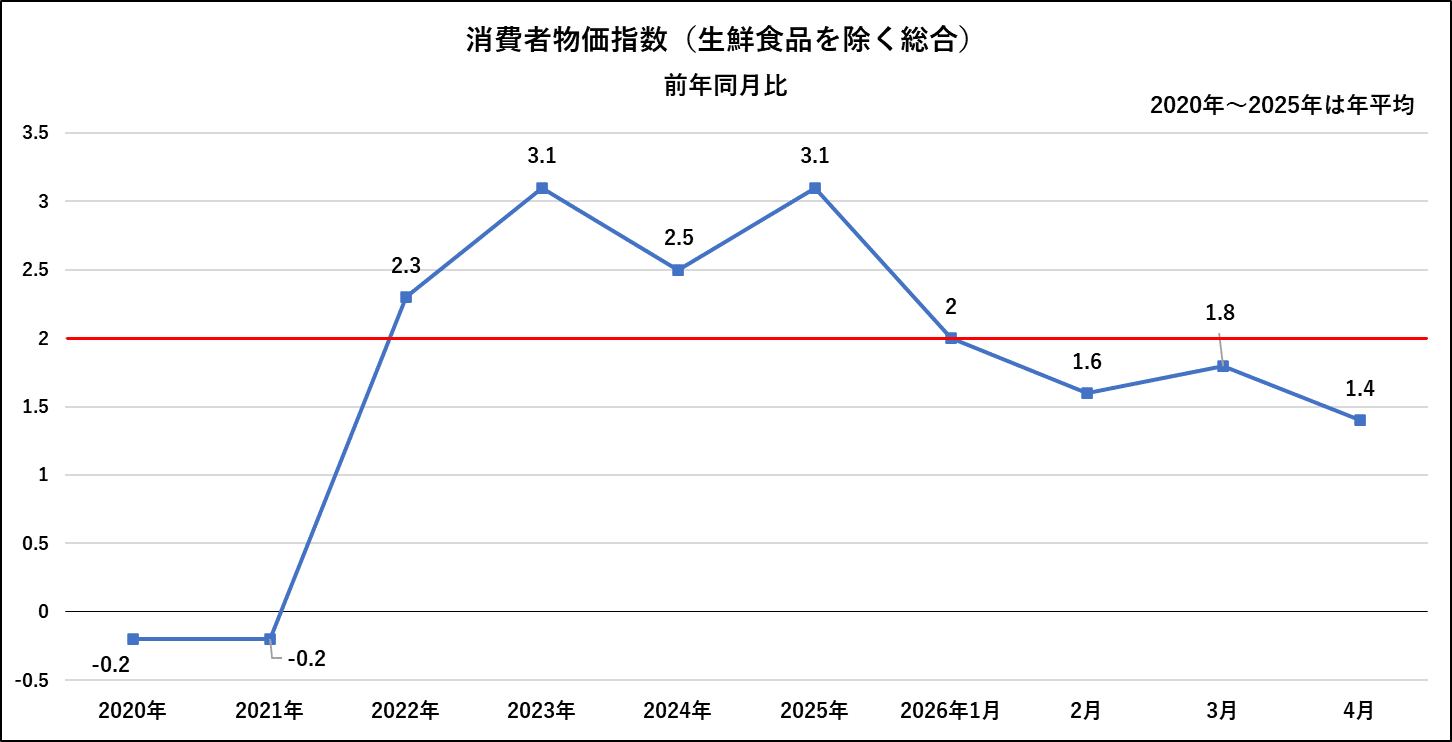

日本銀行は、安定した経済成長を実現するために消費者物価指数(CPI)の前年比上昇率2%を「物価安定の目標」としています。適度なインフレは企業収益や賃金の上昇につながる可能性がありますが、賃金の伸びが物価上昇に追いつかなければ、家計の負担は増加します。

現金や預貯金のみを保有するリスク

現金や預貯金は価格変動が少なく、安全性の高い資産と考えられています。しかし、インフレが続く環境では「お金の額面は変わらなくても、買えるものの量が減る」という現象が起きます。

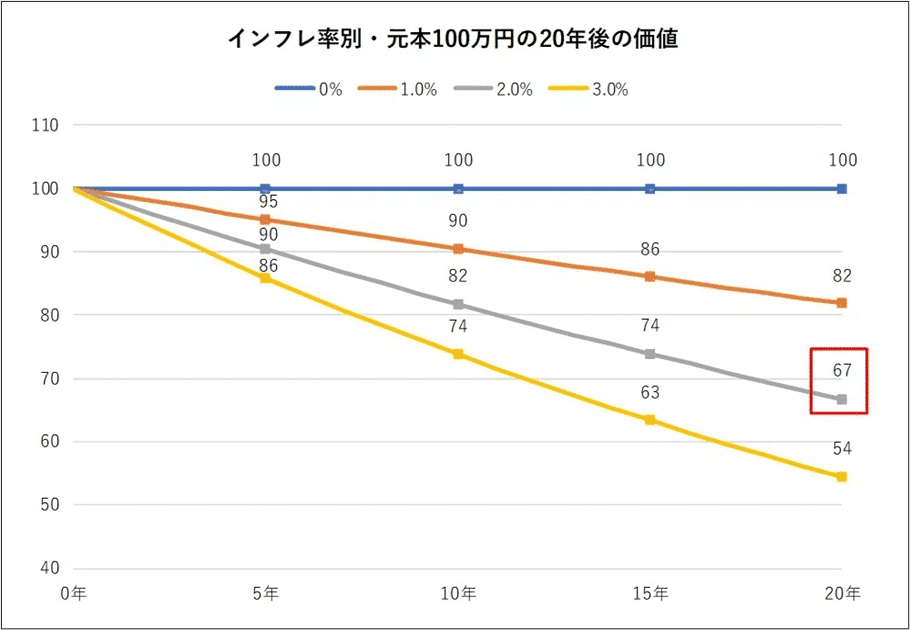

例えば、毎年2%ずつ物価が上昇すると、10年後には現在の約82%、20年後には約67%分の価値しか持てなくなります。長期間になるほど、実質的な目減りの影響は大きくなります。

現金の保有が悪いわけではありません。問題は、すべての資産を現金だけに集中させることです。インフレ環境下での実質的なリスクを踏まえ、次のセクションではどのような資産がインフレへの備えとして機能するのかを解説します。

インフレに強い資産とそれぞれの特徴

現金や預貯金だけを保有していると、インフレによって実質的な資産価値が目減りするリスクがあります。この対策として有効なのが、物価上昇に合わせて価値が高まる可能性のある資産を組み合わせて保有することです。ここでは代表的な5つの資産を解説します。

企業の成長を取り込む株式投資

株式投資とは、個別企業の株式を購入し、値上がり益や配当金を期待する投資方法です。

企業は原材料費や人件費の上昇分を商品価格に転嫁できる場合があり、インフレ環境でも売上・利益の拡大が期待できます。実際、長期的には株式がインフレ率を上回るリターンを生み出してきた実績があります。

一方で、株価は景気や企業業績によって変動するため、投資先企業を見極める必要があります。

向いている人:長期的な資産成長を目指したい方、個別企業の分析や銘柄選びに興味がある方

少額から分散投資できる投資信託

投資信託とは、多くの投資家から集めた資金をまとめて運用し、複数の株式や債券などに分散投資する金融商品です。

1つの商品で国内外の株式・債券などに幅広く分散投資できるため、投資初心者でもリスクを抑えながら資産運用を始めやすい特徴があります。100円程度から積立投資ができる商品もあり、まとまった資金がなくても始めやすい点も魅力です。

毎月の積立投資を継続することで、購入単価の平準化と複利効果の両方が期待できます。

向いている人:投資初心者の方、手間をかけずに分散投資を実践したい方

実物資産として価値が残る不動産

インフレが進行すると建設コストの上昇などを背景に、既存不動産の価値が維持・上昇する場合があります。賃貸用不動産であれば家賃収入も期待でき、物価上昇に伴って収入が増える可能性もあります。

一方で、空室リスクや修繕費用、まとまった初期費用、流動性の低さといった特有のリスクもあるため、立地や需要を見極めたうえで長期的な視点で運用することが重要です。

向いている人:実物資産による安定収入を求める方、長期的な資産形成を目指す方

世界的な価値の保存手段である金

金は発行体を持たない実物資産であり、企業の業績悪化や国の財政状況の影響を受けにくい特徴があります。

世界的なインフレや金融不安が高まる局面では安全資産として注目され、株式・債券とは異なる値動きをすることが多いため、ポートフォリオ全体のリスク分散にも役立ちます。

一方で、配当金や利息を生まないため、資産そのものが収益を生むわけではありません。資産全体の安定性を高める目的で、一部を保有する形が一般的です。

向いている人:資産の安定性を重視する方、株式・債券以外でリスク分散を図りたい方

為替差益も期待できる外貨建て資産

外貨建て資産とは、外国株式・外国債券・外貨預金など、米ドルやユーロといった外国通貨で運用される資産の総称です。

円安局面では円換算の資産価値が上昇するため、円資産への集中リスクを分散する手段として活用されています。

一方で、為替相場は日々変動するため、円高時には為替差損が発生する可能性があります。投資先国の政治・経済情勢によるカントリーリスクも考慮が必要です。

向いている人:円資産への集中リスクを軽減したい方、海外の経済成長や高金利を活かしたい方

インフレに弱い資産とその理由

インフレ対策を考える際は、インフレに強い資産だけでなく、価値が目減りしやすい資産についても理解しておくことが大切です。インフレに弱い資産とは、物価が上昇しても資産価値や収益が増えにくく、額面上の金額は変わらなくても実質的な購買力が低下してしまう資産のことです。ここでは、代表的な資産とその理由を解説します。

実質価値が目減りする現金と預貯金

現金や預貯金は元本割れのリスクが低く、必要なときにすぐ使える点がメリットです。しかし、インフレが進行すると「金利が物価上昇に追いつかない」という構造的な問題が生じます。

例えば、物価上昇率2%に対し預金金利が0.3%の場合、実質的には毎年1.7%分の購買力が目減りします。20年間保有し続けると、実質的な資産価値は現在の約71%程度まで低下する可能性があります。

なお、現金や預貯金が不要というわけではありません。緊急時に備えた生活防衛資金として一定額を確保することは重要です。問題は、余裕資金まで全額を預貯金に集中させてしまうことです。

固定金利の生命保険や個人年金

固定金利型の生命保険や個人年金保険は、保障や老後資金準備を目的とした商品です。将来受け取る金額があらかじめ決まっているため、資金計画を立てやすいというメリットがあります。

一方で、受取額が固定されているため、契約期間中にインフレが進むと実質的な価値が低下するリスクがあります。例えば、20年後に1,000万円を受け取れる契約でも、物価が年率2%で上昇し続けた場合、実質的な価値は現在の約670万円まで低下します。名目上の受取額は同じでも、実際に購入できるモノやサービスの量は大きく減ります。

特に個人年金保険や終身保険は契約期間が長期に及ぶケースが多いため、加入時点でこうしたリスクを踏まえておくことが重要です。

初心者が始めるべき具体的なインフレ対策

インフレ対策は、特別な知識や多額の資金がなくても始められます。大切なのは、正しい順序で取り組むことです。まず家計を整えて余裕資金を確保し、次に税制優遇制度を活用した資産形成へと段階的に進めることで、無理なく継続できる仕組みをつくることができます。

家計の収支を見直す生活防衛術

インフレ対策の第一歩は、投資を始める前に家計を整えることです。まずは支出を見直し、投資に回せる余裕資金を確保しましょう。

特に効果が大きいのは固定費の見直しです。通信費や保険料、サブスクリプションサービスなどは、一度見直すだけで継続的な節約につながります。

インフレ対策の基本ステップ

- 家計簿アプリなどで毎月の収支を把握する

- 通信費・保険料・サブスクなどの固定費を見直す

- 生活費3〜6か月分を緊急予備資金として確保する

- 残った余裕資金を投資に回す

緊急予備資金は現金や預貯金で確保し、それを超える余裕資金を活用して資産形成を進めましょう。

非課税制度のNISAを活用する

余裕資金ができたら、まず活用を検討したいのがNISAです。NISAは、投資で得た利益や配当金が非課税になる制度で、通常20.315%かかる運用益への課税がゼロになります。

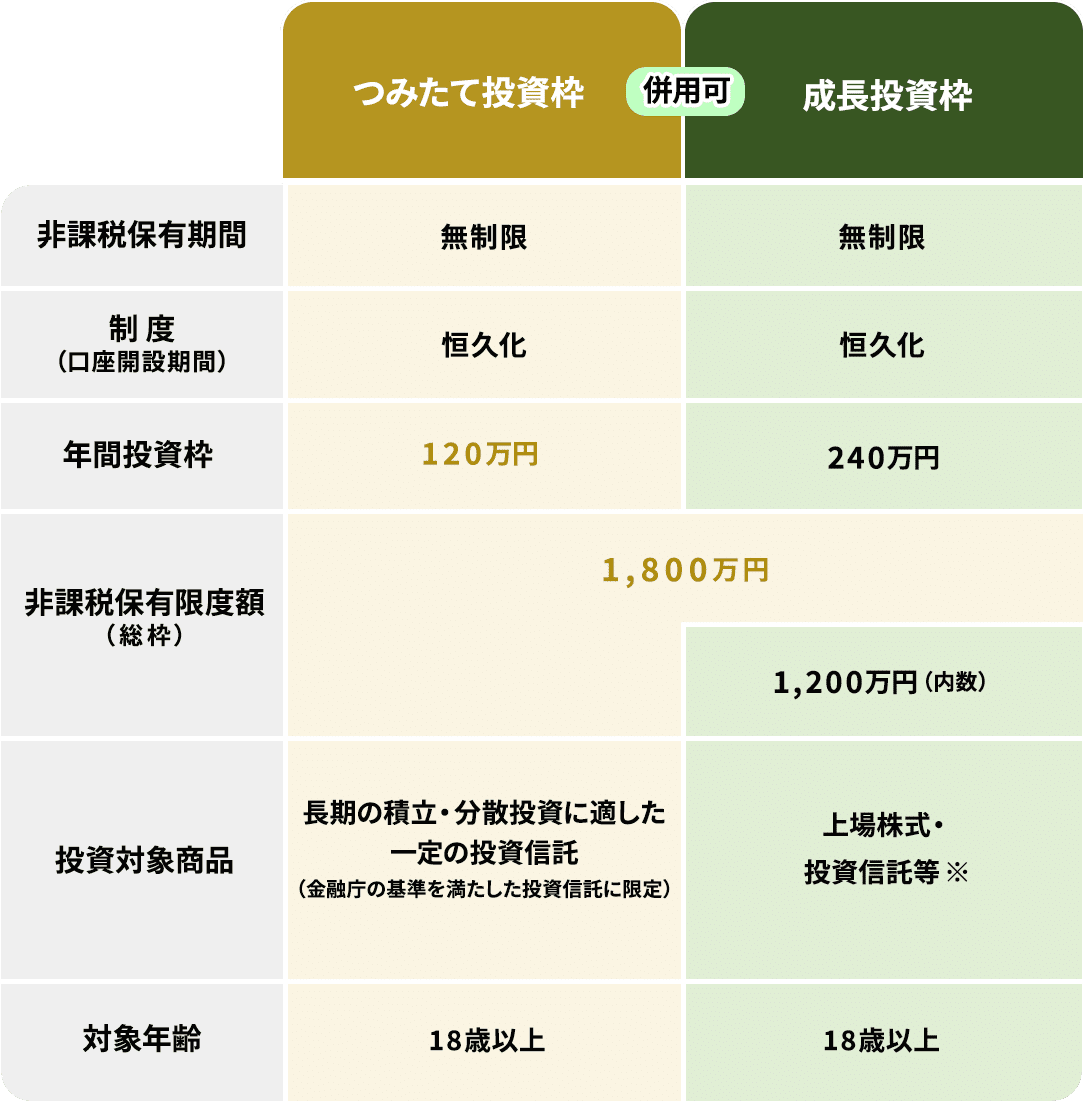

2024年から始まった新NISAでは、「つみたて投資枠」と「成長投資枠」の2つの投資枠が設けられています(下図参照)。

投資初心者には、まず「つみたて投資枠」から始めることを推奨します。全世界株式や米国株式などに幅広く投資する低コストのインデックスファンドを毎月一定額積み立てる方法が、手間なく継続しやすく、長期的なインフレ対策としても有効です。

※①整理・監理銘柄 ②信託期間20年未満、

毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外

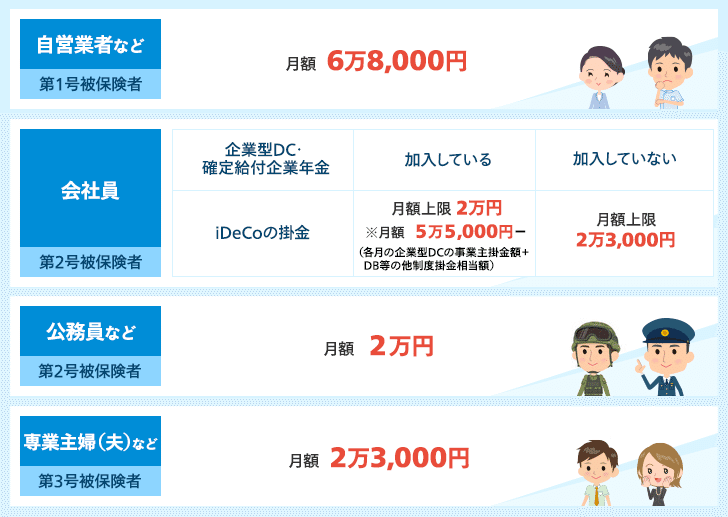

老後資金作りに最適なiDeCoを利用する

老後資金の準備を進めたい場合は、iDeCo(個人型確定拠出年金)の活用も有効です。

iDeCoは、自分で掛金を拠出しながら老後資金を積み立てる制度で、掛金が全額所得控除の対象となるため、所得税や住民税の軽減効果が期待できます。また、運用益も非課税で運用できます。

ただし、原則として60歳まで引き出せないため、生活費や緊急資金とは分けて運用することが重要です。

長期運用を前提とした制度であり、老後資金を準備しながらインフレに備える手段として活用されています。

インフレ対策を行う際の注意点と失敗を避けるコツ

インフレ対策として投資を活用する場合は、リターンだけでなくリスクにも目を向ける必要があります。ここでは、初心者が押さえておきたい注意点と失敗を避けるポイントを解説します。

初心者が陥りやすい3つの失敗

インフレ対策として投資を始める際は、初心者が陥りやすい失敗を理解しておくことが大切です。

失敗①:生活費まで投資に回してしまう

生活防衛資金を確保せずに投資を始めると、急な出費や相場下落時に資産を売却せざるを得なくなる可能性があります。最近は「NISA貧乏」と呼ばれるような、生活費まで投資に回してしまうケースも話題になっています。

失敗②:短期間で大きな利益を狙って集中投資する

特定の資産に偏った投資は、大きな値下がりが発生した際に資産全体へ大きな影響を与える恐れがあります。

失敗③:相場下落時に感情的に売却してしまう

一時的な値下がりに不安を感じて売却すると、将来的な回復や成長の機会を逃してしまうことがあります。

これらの失敗を避けるために、次の3つのポイントを意識することが重要です。

余剰資金の範囲内で投資を行う

失敗①を防ぐためには、生活に必要なお金を投資に回さないことが重要です。まずは生活費の3〜6か月分を目安に緊急予備資金を現金や預貯金で確保し、それ以外の余剰資金で投資を行いましょう。

十分な生活防衛資金があれば、市場が下落した場合でも慌てて資産を売却する必要がなくなり、長期的な運用を続けやすくなります。なお、自営業やフリーランスの方は、より多めに確保しておくと安心です。

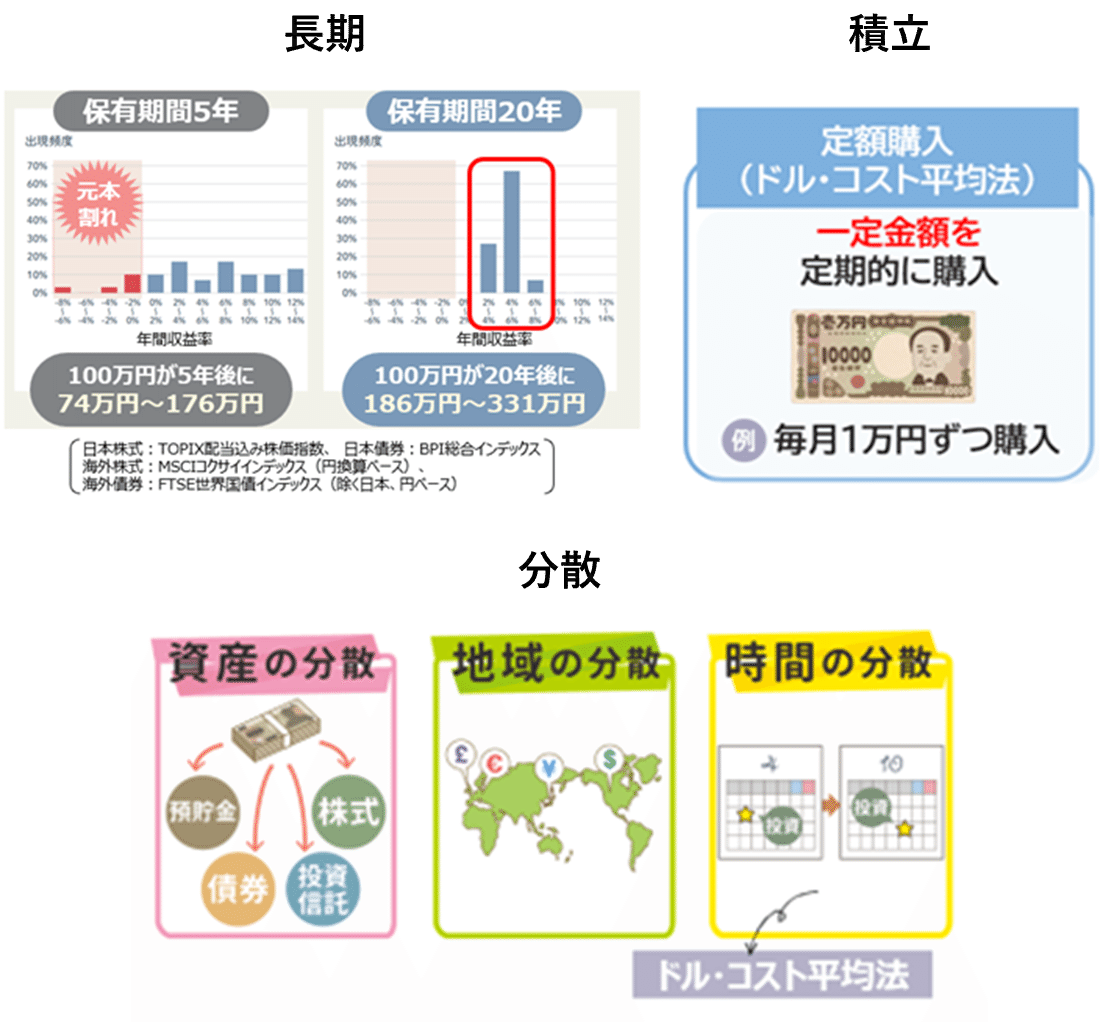

長期・積立・分散の原則を守る

失敗②・③を防ぐために重要なのが、「長期・積立・分散」の原則です。

長期投資は短期的な価格変動の影響を受けにくくし、積立投資は購入時期を分散することで価格変動リスクを抑える効果が期待できます。また、複数の資産や地域に分散投資することで、一部の資産が値下がりしても資産全体への影響を抑えやすくなります。

初心者はまず、分散された投資信託などを活用しながらこの原則を意識することが大切です。

※長期・積立・分散はリスクを抑える考え方であり、元本割れを防ぐものではありません。

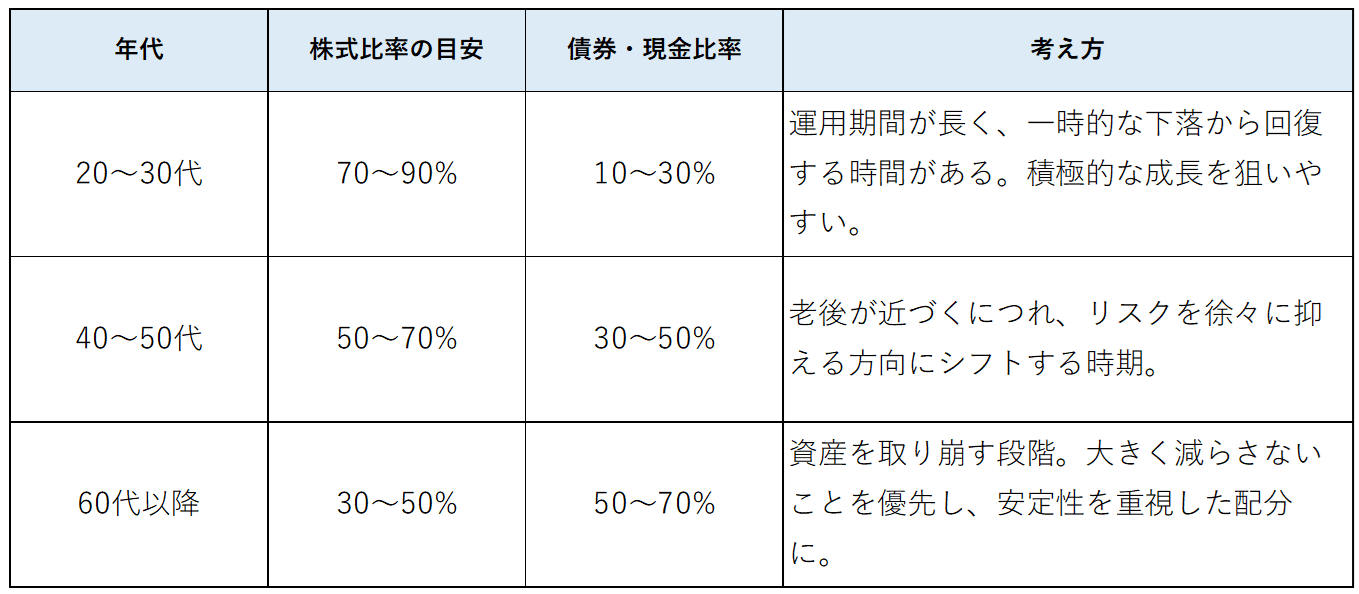

リスク許容度に応じたポートフォリオを組む

年齢や収入、家族構成、保有資産によって適切な資産配分は異なります。自分がどの程度の価格変動や損失に耐えられるかを把握し、無理のない範囲でポートフォリオを組むことが大切です。

上記はあくまで目安であり、絶対的な正解ではありません。大切なのは、自分のリスク許容度を超えた投資を避け、長期的に継続できる資産配分を選ぶことです。

なお、不動産を保有している場合は、株式や投資信託とは別に実物資産としての価値や家賃収入も考慮し、資産全体のバランスを確認することが大切です。不動産は株式や債券と異なる値動きをする傾向があるため、ポートフォリオの分散効果が期待できます。

まとめ

インフレが進行すると、現金や預貯金だけでは資産の実質価値が目減りする可能性があります。株式や投資信託、不動産などを活用し、資産全体のバランスを考えた運用が重要です。

なかでも不動産投資は、実物資産としての価値に加え、物価上昇に伴う資産価値や家賃収入の上昇も期待できるインフレ対策の一つです。自身の目的やリスク許容度に合わせて活用を検討してみましょう。

【参考資料】

■帝国データバンク「「食品主要195社」価格改定動向調査 ― 2026年5月」

https://www.tdb.co.jp/report/economic/20260430-neage26y05/

■総務省「2020年基準 消費者物価指数 全国 2026年(令和8年)4月分」6月現在

https://www.stat.go.jp/data/cpi/sokuhou/tsuki/pdf/zenkoku.pdf

■日本銀行「主要統計データ閲覧」

https://www.stat-search.boj.or.jp/index.html#

■金融庁「NISAを知る」

https://www.fsa.go.jp/policy/nisa2/know/

■マネックス証券「iDeCo(イデコ)の掛金変更方法、メリット・デメリットを解説」

https://info.monex.co.jp/ideco/guide/change-premium.html

■金融経済教育推進機構「リスクを抑えて賢くふやす!3つのポイント「長期・積立・分散」」2025年7月9日

https://www.j-flec.go.jp/public/learn/columns/

■年金積立金管理運用独立行政法人「2025年度第3四半期運用状況(速報)」

https://www.gpif.go.jp/operation/15943515gpif/2025_3Q_0206_jp.pdf

シェアする

監修者

FPヤマネー(yamony)

資格:2級FP技能士・日商簿記2級・宅地建物取引

建築学科を卒業後、建設会社での実務を経て不動産業界に転身。

「お金のことは難しい」「誰に相談すればいいかわからない」といった不安や疑問に応えていきたいという思いから、FPとしての活動を開始。これまで培った知見と経験を活かし、「できるだけわかりやすく」「今日から実践できる」お金の情報提供を心がけています。