シェアする

【政策金利が上がると家賃は上昇する?】3つの理由と今後の見通しを解説

2026年6月、日本銀行は政策金利を1.0%へ引き上げました。1995年以来、約30年ぶりの高水準です。

政策金利の上昇は、住宅ローンや不動産融資の金利にも影響を与えます。実際、近年の主要都市では建築費や人件費の上昇とも重なり、家賃の上昇が続いています。

「今後さらに上がるのか」「自分の住むエリアにも影響が及ぶのか」、そう気になっている賃貸住まいの方や、収益物件を持つオーナーは少なくないでしょう。

ただし、家賃はすぐには動きません。賃貸借契約の仕組みや借主を守る法律が、急激な変化にブレーキをかけているためです。

本記事では、政策金利と家賃の関係、上昇が起こる仕組みとタイムラグの理由、エリア別の見通し、賃貸入居者と投資家それぞれが取るべき対策を解説します。

この記事でわかること

- 政策金利の上昇が家賃に影響する仕組み

- 家賃がすぐに上がらない理由とタイムラグ

- エリア別の家賃見通しと今取るべき対策

政策金利の引き上げと家賃上昇の基本的な関係性

家賃が上がる理由として、人口増加や建築コストを思い浮かべる方が多いでしょう。しかし、日本銀行が決める「政策金利」も家賃に深く関わっています。政策金利の基本的な仕組みから、賃貸市場への波及効果までをわかりやすく解説します。

政策金利とは何か

政策金利とは、日本銀行が金融政策を運営するうえで誘導目標としている短期金利のことです。日本銀行は定期的に開催される金融政策決定会合で、景気や物価の状況を踏まえながらこの金利水準を決定しています。

主に以下の2つの目的で動かされます。

■インフレが進みすぎているとき → 金利を上げる

お金を借りるコストが高くなるため、企業・個人の過剰な消費や投資にブレーキがかかり、物価の上昇を抑えます。

■景気が落ち込んでいるとき → 金利を下げる

お金を借りやすくすることで、企業・個人の消費や投資を後押しし、経済を活性化します。

日本は1990年代後半から長期間にわたり超低金利政策を続けてきましたが、近年の物価上昇を背景に金融政策の正常化が進んでいます。冒頭で述べたとおり、2026年6月には政策金利が1.0%へ引き上げられており、このような金利環境の変化が不動産市場にも影響を与えています。

金利変動が不動産市場に与える影響

政策金利が上昇すると、銀行の貸出金利も連動して上がりやすくなります。その影響は「物件を供給する側」と「住まいを探す側」の両方に及びます。

■供給側:建設・運営コストが増える

マンションやアパートを開発する不動産会社は、多額の融資を活用して事業を進めます。金利が上昇すると借入コストが増加するため、その一部が販売価格や家賃に反映される場合があります。

■需要側:「買う」から「借りる」へシフトする

住宅ローン金利の上昇は、マイホーム購入のハードルを引き上げます。月々の返済負担が重くなることで購入を見送る人が増え、賃貸住宅への需要が高まることがあります。需要が供給を上回れば、家賃の上昇につながります。

政策金利の引き上げは不動産売買全体の取引を冷やす側面がある一方、賃貸市場ではコスト増と需要増が重なり、家賃を押し上げる方向に働くことがあります。政策金利は、家賃動向を読むうえで欠かせない指標のひとつです。

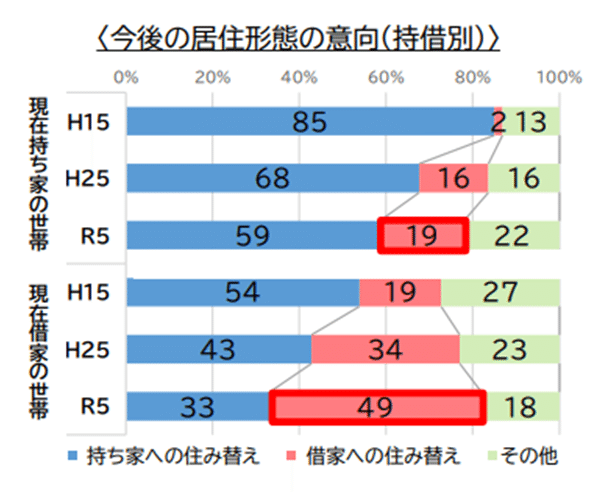

国土交通省の調査でも、近年は借家への住み替え割合が増加しており、住宅価格や住宅ローン金利の上昇を背景に賃貸を選択する人が増えていることが確認されています(下図参照)。

政策金利上昇局面で家賃を押し上げる3つの要因

政策金利が上昇しても、必ずしも家賃がすぐに上がるわけではありません。家賃は需給バランスや地域特性、コスト構造など複数の要因で決まります。そのなかで金利上昇局面において特に家賃を押し上げやすい要因が、管理コストの増加・建築費の上昇・オーナーの借入負担増加の3つです。

1.管理費・修繕費の高騰

政策金利が引き上げられる局面では、多くの場合、物価上昇が同時進行しています。

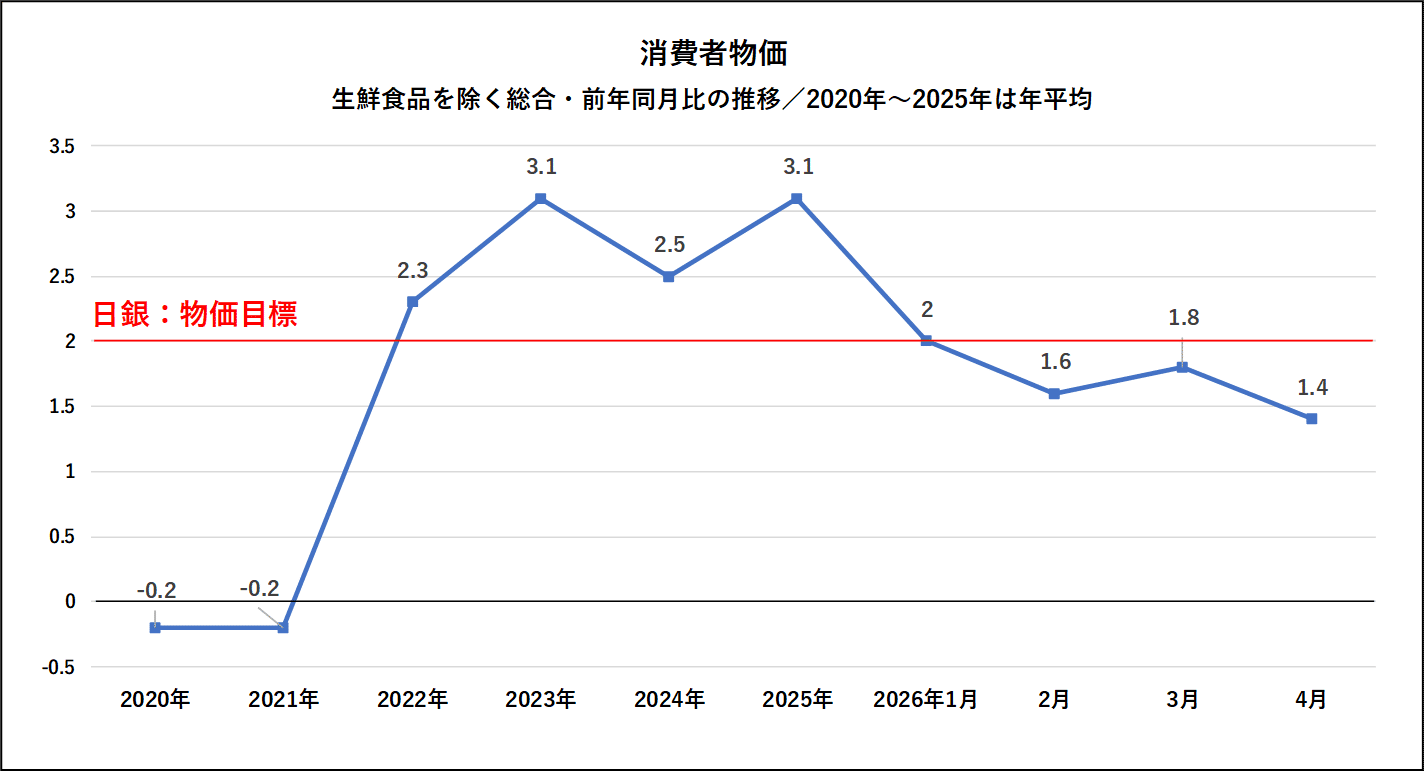

賃貸住宅の運営には、清掃費・光熱費・設備点検・修繕費など多くのコストが伴います。近年はエネルギー価格や人件費の上昇により、こうした管理コストは増加傾向にあります。総務省の消費者物価指数(CPI)でも、物価上昇の継続が確認されています。

管理コストが膨らめば、オーナーや管理会社の収益を圧迫するため、新規募集時の家賃や共益費への転嫁につながる場合があります。

2.建築費の上昇

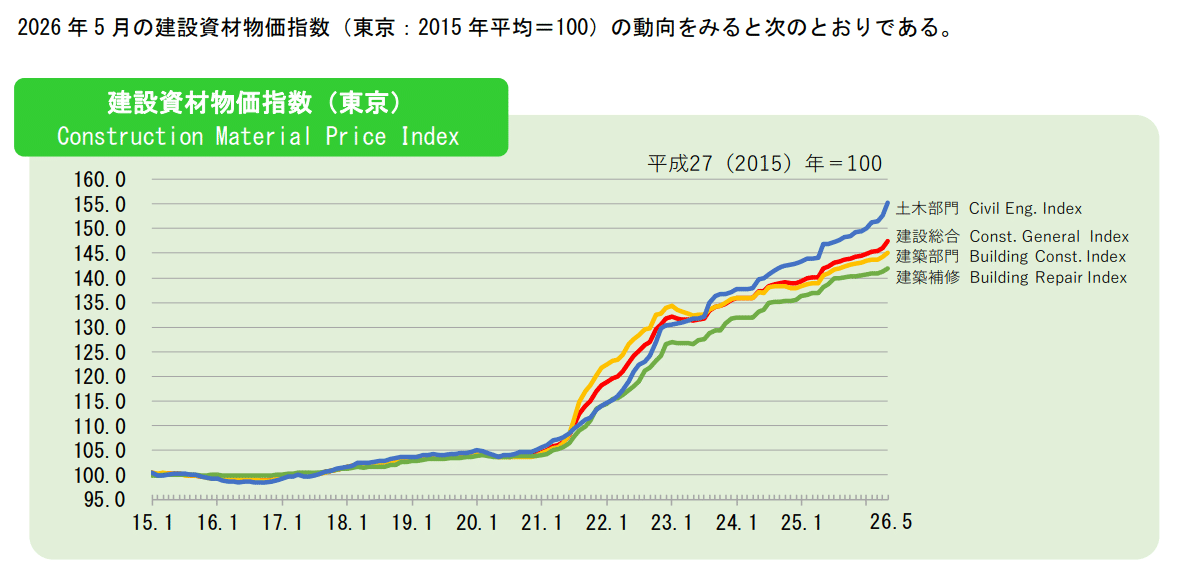

建設資材価格や人件費の上昇により、賃貸住宅の建築コストは増加傾向にあります。新築費用が膨らむと、オーナーや不動産会社は投資回収のために募集家賃を高めに設定するケースがあります。

賃貸需要の強い都市部では、新築物件の高い家賃設定が周辺の既存物件にも波及し、エリア全体の賃料水準を押し上げることがあります。ただし、家賃は地域の需給バランスで決まるため、すべてのエリアで同様の動きが起きるわけではありません。

3.オーナーの借入負担増加

賃貸物件のオーナーの多くは、購入時に金融機関から融資を受けています。政策金利が上昇すると変動金利型ローンの返済額が増えるため、収益を維持するために家賃を引き上げる動機につながります。

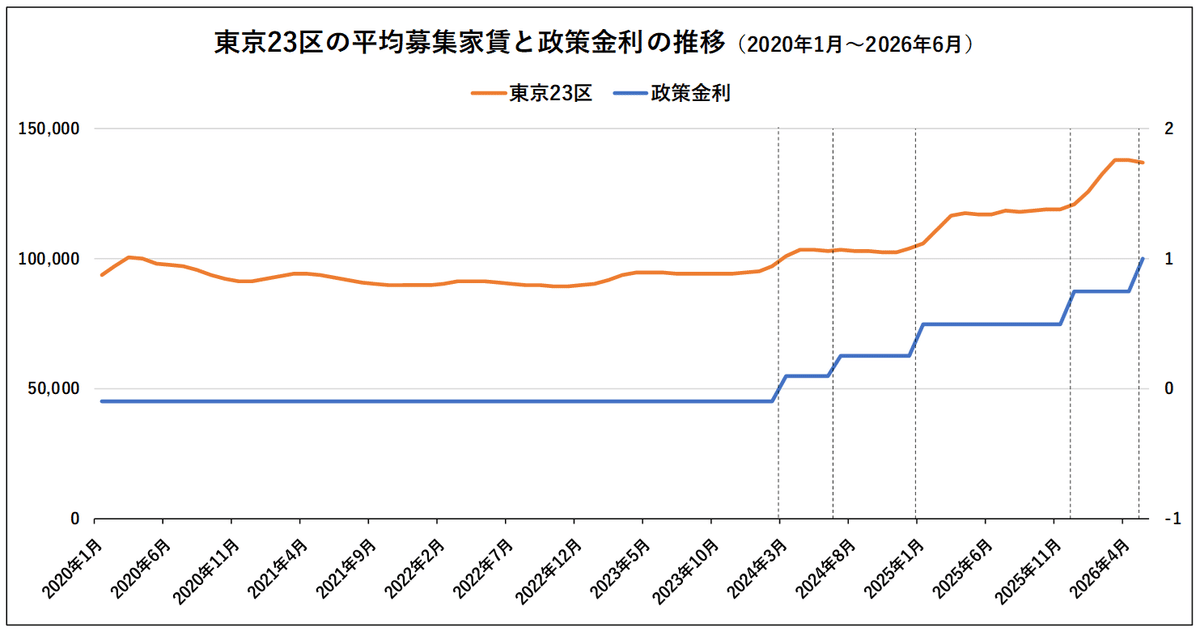

実際に東京23区では、2024年以降の政策金利引き上げ局面において家賃も上昇しています。外為どっとコムおよびライフルホームズのデータによると、2026年6月時点における東京23区の平均家賃(専有面積30㎡・駅徒歩7分)は136,903円、政策金利は1.0%となっています。

ただし、家賃上昇の背景には建築費や人件費の上昇、賃貸需要の増加など複数の要因があります。空室が多いエリアでは、値上げが難しいケースもあります。

下図の点線は政策金利の引き上げた時期です。

2024年3月:0.1%・2024年7月:0.25%・2025年1月:0.50%・2025年12月:0.75%・2026年6月:1.00%

出典:外為どっとコム、ライフルホームズ

※データは家賃と政策金利の相関を示したものであり、因果関係を示すものではありません。

家賃上昇はすぐに起こるのか?タイムラグの理由

金利や物価の上昇ニュースを見て「家賃もすぐ上がるのでは」と感じる方もいるでしょう。しかし実際には、家賃はそれらの変化に即座に反応しません。賃貸借契約の仕組みや借主を保護する法律が、家賃相場の急変動に一定のブレーキをかけているためです。

賃貸借契約の期間と更新のタイミング

居住用賃貸住宅の多くは、契約期間2年の普通借家契約です。法律上は契約期間中でも家賃増額を請求できますが、借主との合意が必要のため、家賃が見直されるのは更新時や退去後の新規募集時が中心です。

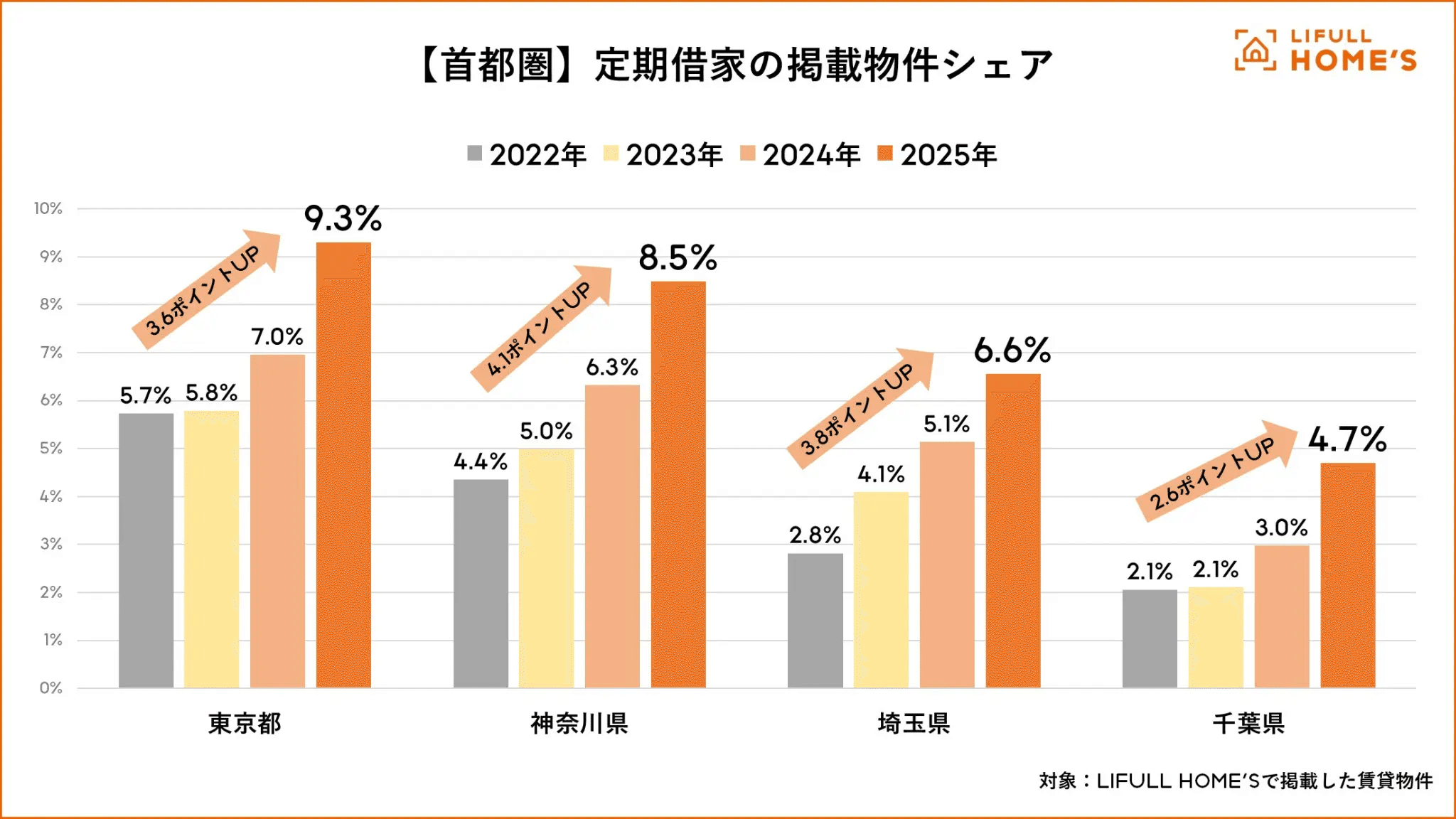

近年、定期借家契約を採用する物件も増えています。定期借家契約は満了時に再契約条件を見直しやすく、普通借家契約より家賃改定が進みやすい傾向があります。

空室はオーナーの収益減に直結するため、相場を大きく上回る家賃設定には慎重になります。そのため、新築・空室物件の募集家賃が先に上昇し、その後市場全体へ波及するのが一般的です。契約の仕組みや市場環境の影響で、政策金利の引き上げから家賃相場の変化にはタイムラグが生じます。

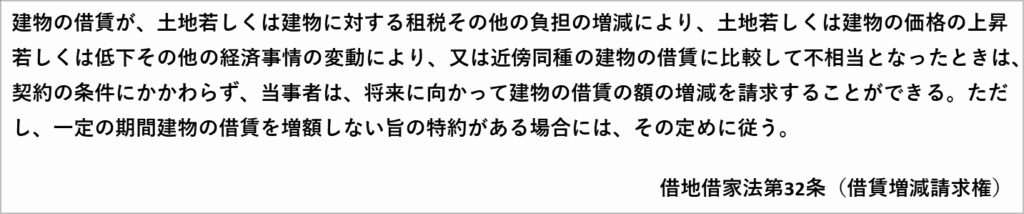

借地借家法による賃借人の保護

家賃が急騰しにくいもう一つの理由が、借地借家法による借主保護です。同法第32条では、賃料の増減を請求できる条件が以下のように定められています。

つまり、物価変動や固定資産税の増減、近隣相場との格差が生じた場合に、貸主・借主の双方が賃料の増減を請求できます。ただし、貸主が増額を請求しても即座に新賃料が適用されるわけではなく、合意できなければ調停・裁判で決着をつける必要があります。協議中は借主が「相当と考える賃料」を支払い続けられるため、貸主が一方的に家賃を引き上げることは容易ではありません。

また、オーナーの借入金利が上昇したという事実だけでは、増額請求の正当な根拠として不十分とされる場合があります。物価上昇・固定資産税の増加・近隣相場の変化など、複数の事情を総合的に考慮する必要があるためです。

こうした法的な仕組みから、政策金利が上昇しても家賃が短期間で大幅に上がるケースは限定的です。実際の家賃相場は、地域の需給バランスや契約更新の状況を反映しながら、時間をかけて緩やかに動いていくのが実態です。

今後の家賃相場の見通しとエリア別の傾向

政策金利の上昇や物価高は、家賃相場にも影響を与える可能性があります。ただし、家賃は全国一律に動くわけではなく、人口動態や需給バランスなど地域ごとの事情によって大きく異なります。今後の動向を読むうえでは、「都心部・人気エリア」と「地方・郊外エリア」を分けて考えることが重要です。

都心部や人気エリアにおける家賃上昇の可能性

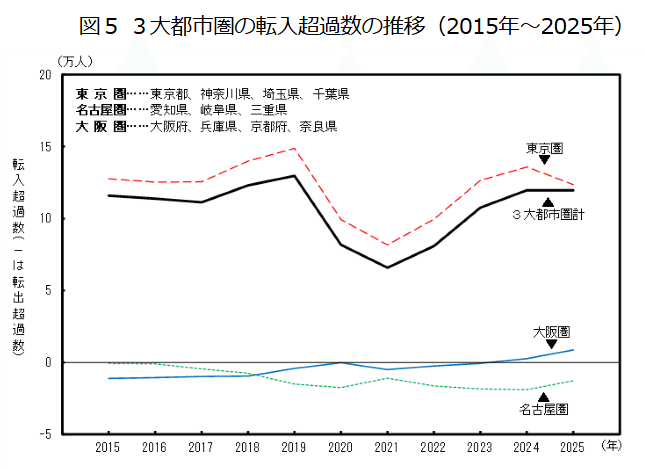

総務省「住民基本台帳人口移動報告」によると、3大都市圏(東京圏・大阪圏・名古屋圏)の転入超過数の推移をみると、東京圏への人口集中が際立っています。2020年以降に一時的な落ち込みがあったものの、2022年以降は転入超過数が再び増加しており、東京圏への求心力が続いています

大阪圏も2024年以降に転入超過へ転じており、賃貸需要の下支え要因となっています。一方、名古屋圏は転出超過の状態が続いており、3大都市圏のなかでも人口動態に差があることがわかります。

こうした人口流入の継続が、東京圏・大阪圏における賃貸需要の底堅さを支える構造的な要因となっています。

地方都市や郊外における家賃の据え置き傾向

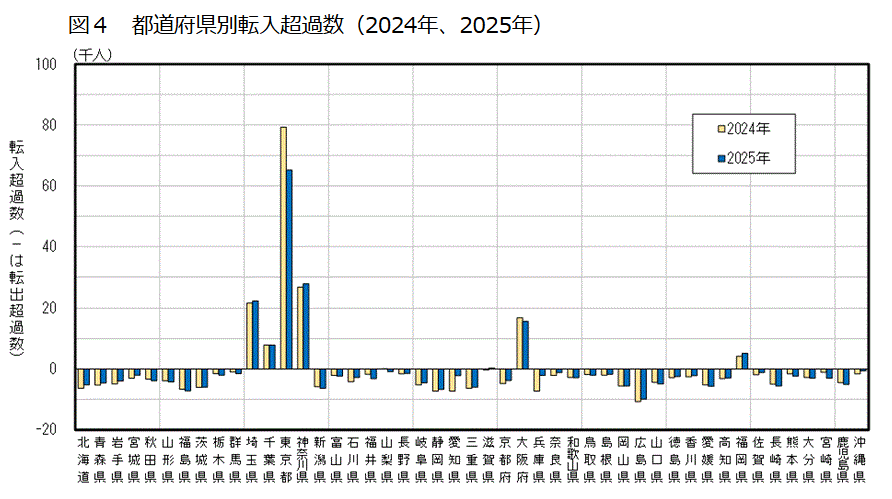

同調査によると、2024年・2025年ともに転入超過となっているのは東京都・神奈川県・埼玉県・千葉県・大阪府・沖縄県など一部にとどまり、その他の多くの都道府県では転出超過が続いています。

こうした人口減少が進む地方都市や郊外では、賃貸住宅の供給が需要を上回るエリアが増えています。競合物件が多い状況では、管理費や借入コストが上昇しても家賃に転嫁しにくく、むしろ礼金の減額やフリーレントで入居者を確保する動きが見られます。

家賃相場は政策金利だけでなく、人口動態・空室率・地域の需給バランスによって大きく異なります。全国の動向に左右されず、自身が住む・検討するエリアの需給状況を個別に確認することが重要です。

政策金利上昇局面で賃貸住まいの人が取るべき対策

政策金利の上昇や物価高が続くなか、住居費の変化に備えておくことは大切です。ただし、すべての物件で直ちに家賃が上がるわけではありません。まずは現在の住環境や家賃水準を客観的に確認したうえで、必要な対策を検討しましょう。

現在の家賃と周辺相場を比較検討する

まず、自分が支払っている家賃が周辺相場と比べてどの水準にあるかを把握しましょう。不動産ポータルサイトで同エリア・同条件(築年数・間取り・駅距離)の募集家賃を調べれば、おおよその相場を確認できます。その際、家賃だけでなく共益費・管理費を含めた総額で比較することが重要です。

現在の家賃が相場より低ければ、将来的に増額提案を受ける可能性があります。逆に相場と同程度または高い水準であれば、増額交渉の際の有力な反論材料になります。

契約更新時の交渉に向けた準備を行う

契約更新時に家賃の増額を提案された場合、まず増額理由を確認しましょう。借地借家法では、物価変動・固定資産税の増減・近隣相場との比較などを根拠とした増減額請求が認められており、理由の妥当性を周辺物件の募集家賃や設備状況と照らし合わせて判断することが重要です。

長期にわたる滞納なしの入居実績は、交渉の際に有利に働く場合があります。交渉の際は感情的なやり取りを避け、メールや書面など記録が残る方法でやり取りするのが望ましいでしょう。

住み替えや購入を含めた住居戦略の見直し

家賃上昇への対応として住宅購入を検討する人もいますが、近年は住宅価格・建築費・住宅ローン金利がいずれも上昇しており、購入が必ずしも有利とは限りません。

重要なのは「家賃が上がるから購入する」という発想ではなく、将来の働き方・家族構成・転勤の可能性・資産形成の方針を踏まえて、自分に合った住まい方を選ぶことです。長期定住の予定があり、十分な自己資金と返済余力があれば、購入が有力な選択肢になる場合もあります。

政策金利上昇が不動産投資家に与える影響と対策

政策金利の上昇は、融資を活用して不動産を保有しているオーナーや投資家に直接影響します。借入金利や収支への影響を正しく把握し、必要な対策を講じておくことが重要です。

変動金利で借り入れている場合の返済負担増加リスク

変動金利型ローンを利用している場合、政策金利の上昇に伴い借入金利が見直され、利息負担が増加する可能性があります。その結果、家賃収入から経費・返済額を差し引いたキャッシュフローが悪化するリスクがあります。

特に借入額が大きい物件や収支に余裕が少ない物件では影響が顕著になるため、金利上昇を想定した収支シミュレーションを事前に行っておくことが重要です。借換えや繰上返済も選択肢となりますが、手数料や金利差による効果を慎重に比較したうえで判断しましょう。

家賃引き上げには慎重な対応が求められる

借入金利や管理コストが上昇しても、その増加分を家賃に転嫁できるとは限りません。実際には入居者との協議が必要であり、家賃の引き上げは容易ではありません。

また、家賃を引き上げることで退去リスクが高まる可能性もあります。空室が発生すれば、原状回復・募集費用に加え、収入が途絶える期間も生じます。家賃改定を検討する際は、周辺相場や競合物件の状況を十分に確認したうえで慎重に進めることが重要です。

物件の競争力を高める取り組みも重要

金利上昇局面では、家賃を引き上げるだけでなく、物件の競争力を維持・向上させることも有効な対策です。インターネット無料設備や宅配ボックスの設置、共用部の改善などは入居者満足度の向上につながります。

ただし、設備投資には費用が伴うため、期待できる家賃上昇額や空室改善効果と照らし合わせて投資対効果を事前に検証することが重要です。家賃収入の拡大だけでなく、空室対策とコスト管理を含めた総合的な賃貸経営の視点が求められます。

まとめ

政策金利の上昇は、オーナーの借入負担増加や建築費・管理コストの上昇を通じて、家賃を押し上げる要因の一つになります。

ただし、家賃は金利だけで決まるわけではありません。人口動態や空室率、賃貸需要など地域ごとの需給バランスが大きく影響するため、都心部と地方では家賃動向が異なります。

また、政策金利が上昇しても、賃貸借契約の仕組みや借地借家法による借主保護があるため、家賃が短期間で大幅に上昇するケースは限定的です。

賃貸に住んでいる方は周辺相場の確認や更新時の交渉準備を、不動産投資家は収支シミュレーションや物件競争力の見直しを、今すぐ始めることをおすすめします。金利や物価は今後も動き続けます。情報を定期的にアップデートしながら、自分の住まいと資産を守る判断を積み重ねていきましょう。

【参考資料】

■外為どっとコム「日本政策金利の推移」

https://www.gaitame.com/markets/seisakukinri/japan.html

■一般財団法人 建設物価調査会「建設物価 建設資材物価指数®」

https://www.kensetu-bukka.or.jp/business/so-ken/shisu/shisu_shizai/

■国土交通省「住宅の維持管理の実態などを新たに調査しました!

~令和5年住生活総合調査の調査結果(確報)~」

https://www.mlit.go.jp/report/press/house02_hh_000232.html

■ライフルホームズ「LIFULL HOME’Sマーケットレポート 2025年総括版」

https://lifull.com/news/46360/

■日本賃貸住宅管理協会「28回 賃貸住宅市場景況感調査 『日管協短観』」

https://www.jpm.jp/marketdata/pdf/tankan28.pdf

■ライフルホームズ「増えているってホント?「定期借家物件」の最新動向をLIFULL HOME’Sが調査」

https://lifull.com/news/45896/

■総務省統計局「住民基本台帳人口移動報告 2025年(令和7年)結果」

https://www.stat.go.jp/data/idou/2025np/jissu/youyaku/index.html

■総務省統計局「2020年基準 消費者物価指数 全国 2026年(令和8年)5月分)

https://www.stat.go.jp/data/cpi/sokuhou/tsuki/pdf/zenkoku.pdf

■e-gov「第三十二条 (借賃増減請求権)」

https://laws.e-gov.go.jp/law/403AC0000000090#Mp-Ch_3-Se_2-At_32

シェアする

監修者

FPヤマネー(yamony)

資格:2級FP技能士・日商簿記2級・宅地建物取引

建築学科を卒業後、建設会社での実務を経て不動産業界に転身。

「お金のことは難しい」「誰に相談すればいいかわからない」といった不安や疑問に応えていきたいという思いから、FPとしての活動を開始。これまで培った知見と経験を活かし、「できるだけわかりやすく」「今日から実践できる」お金の情報提供を心がけています。