シェアする

【ワンルームマンション投資】完全ガイド!メリット・デメリット・失敗しないポイントまで解説

ワンルームマンション投資は、比較的少ない自己資金から始められることから、資産形成を検討する方に選ばれています。一方で、「始めてみたいけれど、何から理解すればよいか分からない」という方も多いのではないでしょうか。

本記事では、その基本的な仕組みから、メリット・デメリット、失敗しないためのポイントまでを体系的に解説します。投資を検討する前に押さえておくべき知識を整理していますので、ぜひ参考にしてください。

この記事でわかること3つ

- ワンルームマンション投資の仕組みとメリット・デメリット

- 新築・中古物件の違いと自分に合った選び方

- 失敗しないための3つの実践ポイント

ワンルームマンション投資とは?

ワンルームマンション投資は、不動産投資の中でも比較的少額から始めやすい投資手法の一つです。マンションの一室を購入し、入居者へ貸し出すことで家賃収入を得ながら資産形成を目指します。

まずは、収益が生まれる仕組みや投資の特徴について見ていきましょう。

マンションの一室を貸し出して家賃収入を得る投資手法

物件購入時には金融機関のローンを活用するのが一般的で、家賃収入をローン返済や維持管理費に充てながら、長期的に運用を続けるのが基本的なスタイルです。

運用が順調に進み、ローンを完済すると、家賃収入から必要経費を差し引いた金額が収益となります。そのため、老後の資産形成や将来の収入源の確保を目的として活用する投資家も少なくありません。

主な収益はインカムゲインとキャピタルゲイン

ワンルームマンション投資の収益は、「インカムゲイン」と「キャピタルゲイン」の2種類に分けられます。

インカムゲインとは、物件を保有している期間中に得られる家賃収入のことです。一方、キャピタルゲインとは、購入した物件を売却した際に得られる売却益を指します。

毎月の家賃収入によるインカムゲインが収益の中心となります。一方で、需要が高いエリアの物件では、将来的に売却益を得られる可能性もあります。

ワンルームマンション投資のメリット

ワンルームマンション投資は、比較的少ない自己資金から始めやすく、管理の手間を抑えやすいなどのメリットがあります。特に、不動産投資が初めての方や本業が忙しい会社員にとっては、取り組みやすい投資手法の一つです。

ただし、メリットの大きさは物件選びや運用方法によって異なります。特徴を正しく理解したうえで、自身の投資目的に合っているかを判断することが大切です。

比較的少ない自己資金から始められる

一室単位で購入するため、一棟アパートや一棟マンションと比べて必要な投資額を抑えやすく、不動産投資初心者でも検討しやすい選択肢です。

また、不動産投資ローンを活用するのが一般的で、購入資金の全額を自己資金で用意する必要はありません。融資の可否や条件は年収や勤務先、勤続年数などによって異なるため、事前に確認しておきましょう。

比較的売却しやすく出口戦略を立てやすい

一棟物件と比べて購入価格が低いため、購入を検討する投資家層が広く、売却しやすいのが特徴です。中古マンション市場は継続的に取引が行われており、需要のあるエリアであれば売却先を見つけやすいケースもあります。

とはいえ、売却のしやすさは立地や築年数、市場環境によって大きく左右されるため、必ずしも思い通りのタイミングで売却できるわけではありません。

管理会社に委託すれば運用に手間がかからない

不動産投資では、入居者募集や家賃回収、設備トラブルへの対応、退去時の手続きなど、さまざまな管理業務が発生します。こうした業務は管理会社へ委託できるため、本業を持つ会社員でも無理なく運用を続けられます。

管理委託手数料は発生しますが、長期的に安定した運用を続けるためには、実績のある管理会社を選ぶことが重要です。

ワンルームマンション投資のデメリット

ワンルームマンション投資には少額から始めやすいなどのメリットがある一方、空室や家賃下落といったリスクも存在します。インターネット上で「やめとけ」と言われるのは、こうしたリスクを十分に把握しないまま始めた結果、収支が悪化したケースがあるためです。投資を検討する際は、デメリットについても正しく理解しておくことが重要です。

空室になると家賃収入がゼロになる

この投資における代表的なリスクが空室リスクです。

例えば、月額家賃10万円の物件で空室が3か月続くと、家賃収入は30万円減少します。さらにローン返済や管理費などの支出は続き、固定資産税などの年間費用も発生するため、収支へのダメージは想像以上に大きいです。

ワンルームマンションは一室のみのため、一棟物件のように他の部屋の収入でカバーすることもできません。空室リスクを抑えるためには、人口が集まるエリアや駅近など、賃貸需要が安定している物件を選ぶことが欠かせません。

築年数と共に家賃が下落するリスクがある

近年は物価上昇や賃貸需要の高まりを背景に、全国的に家賃が上昇する傾向が続いています。しかし、築年数の経過とともに周辺に新しい物件が供給されると、設備や築年数の面で見劣りし、家賃の引き下げを迫られることがあります。

市場全体の動向に関わらず、個別の物件では将来も同じ家賃を維持できるとは限らないため、家賃下落も織り込んだシミュレーションを行っておきましょう。

金利が上昇するとローン返済額が増える

不動産投資ローンでは、変動金利を選択するケースが少なくありません。変動金利は固定金利と比べて借入時の金利が低い傾向がありますが、市場金利が上昇すると返済額が増加し、毎月の手取り収入が圧迫されます。

日本銀行は金融政策の正常化を進めており、低金利環境がいつまでも続くとは限りません。将来的な金利上昇も想定したうえで、返済を継続できる資金計画を立てておきましょう。

修繕費や災害による想定外の支出が発生する

物件を保有している限り、さまざまな維持管理費用が発生します。エアコンや給湯器などの設備交換、クロスの張り替えなど、築年数の経過とともに修繕費の発生は避けられません。また、区分マンションでは大規模修繕の際に修繕積立金だけでは費用が不足し、追加の一時金が発生する場合もあります。

さらに、日本は地震や台風、豪雨などの自然災害が多く、建物の損傷によって修繕費が発生したり、一時的に家賃収入が得られなくなったりするリスクもあります。火災保険や地震保険への加入はもちろん、将来の修繕費も見据えた資金計画を事前に立てておくことが大切です。

新築と中古どっちが良い?それぞれの特徴を比較

新築・中古のどちらを選ぶべきかは、多くの方が悩むポイントです。新築は設備の新しさや入居者募集のしやすさが強みである一方、中古は購入価格を抑えやすく利回りが高くなりやすい傾向があります。一概にどちらが優れているとはいえないため、自身の投資目的や予算、リスク許容度に合わせて判断することが重要です。

新築物件のメリットとリスク

新築物件はオートロックや宅配ボックス、インターネット設備など近年の入居者ニーズに対応した設備を備えているケースが多く、入居者募集において強みを発揮します。また、建築後しばらくは設備の故障や大規模な修繕が発生しにくいため、維持管理に関する負担を抑えやすい傾向があります。

一方で、販売価格が高くなる傾向があるため、利回りが低くなるケースも少なくありません。さらに、購入後は中古物件として扱われるため、市場環境によっては価格が下落する可能性もあります。

中古物件のメリットとリスク

新築物件と比較すると取得価格が低いため、同じ家賃収入でも表面利回りは高くなります。すでに入居者がいるオーナーチェンジ物件であれば、購入後すぐに家賃収入を得られる場合もあります。また、一定期間が経過した物件は市場価格が安定しているケースもあり、価格が落ち着いている点もメリットです。

注意したいのは、築年数の経過に伴う設備の交換や修繕費用です。購入の際は、修繕積立金の状況や長期修繕計画の内容を事前に確認しておくことが重要です。

投資目的や予算に合わせた選び方のポイント

安定した運用を重視し、設備トラブルや修繕リスクを抑えたい場合は新築物件が選択肢になります。設備が新しく、入居者募集においても競争力を発揮しやすい傾向があります。一方で、購入価格を抑えながら高い利回りを目指したい場合は、立地条件の良い中古物件が価格と収益性のバランスを取りやすいケースもあります。

いずれの場合も、立地や賃貸需要、管理状況が収益性に大きく影響するため、築年数だけで判断するのではなく、収支計画や将来性を総合的に確認することが大切です。

ワンルームマンション投資で失敗しないための3つのポイント

将来の資産形成や家賃収入の確保を目的に始める方が多い一方、物件選びや資金計画を誤ると期待した収益が得られないケースもあります。不動産投資は長期間にわたる運用が前提となるため、成功のポイントを理解し、計画的に取り組むことが求められます。

将来性のある立地の物件を選ぶ

不動産投資において、立地は収益性を左右する重要な要素です。ワンルームマンションの主な入居者は単身の社会人や学生であるため、単身世帯が多く人口流入が続くエリアは需要が安定しやすい傾向があります。

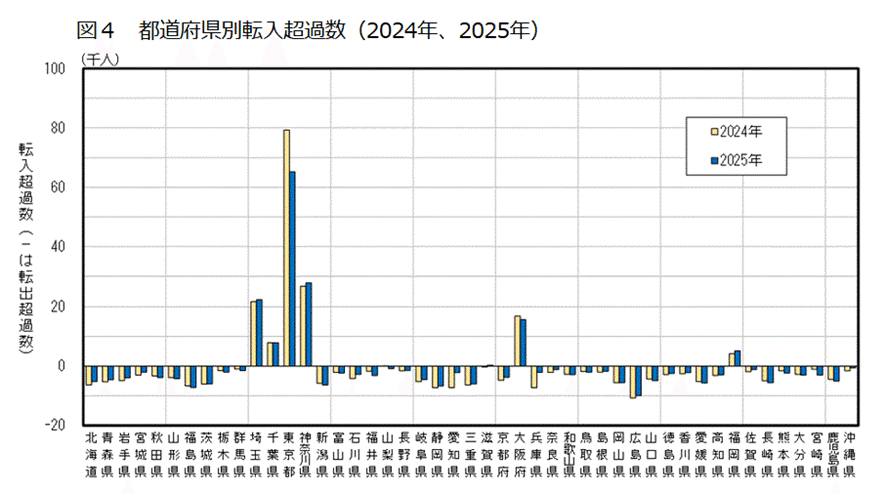

東京都の令和2(2020)年国勢調査によると、一般世帯に占める単独世帯(単身世帯)の割合は50.26%です。また、総務省の住民基本台帳人口移動報告によると、東京都は2025年に6万5,219人の転入超過となっています。

物件を選ぶ際は、人口動態だけでなく、駅からの距離や再開発計画の有無、周辺施設の充実度なども確認し、将来的な賃貸需要を見据えて判断することが大切です。

信頼できる不動産投資会社をパートナーにする

不動産投資では、物件選びだけでなく、購入後の管理や運営も重要です。特に初心者の場合は、物件の提案や融資の相談、賃貸管理などをサポートしてくれる会社の存在が大きな助けになります。

法令に基づく説明に加え、収支シミュレーションや長期的なリスクについても丁寧に説明してくれる会社が信頼できます。収益性ばかりを強調し、リスク説明が不十分な会社には注意が必要です。不動産会社を選ぶ際は、一社だけで判断するのではなく、複数社を比較しながら担当者の知識や対応力を確認することをおすすめします。

長期的な視点で収支計画を立てる

不動産投資は短期間で大きな利益を目指すものではなく、長期的に資産形成を行う手法です。物件購入前には、想定される収入と支出を洗い出し、手元に残る実質的なキャッシュフローを把握したうえで収支計画を作成することが重要です。複数のシナリオでシミュレーションを行い、購入時の収支だけを見て判断するのは危険です。

ワンルームマンション投資に関するよくある質問

融資の条件や節税効果など、初心者の方からよく寄せられる疑問について解説します。

年収はいくらから始められますか?

始めるために必要な年収に法律上の基準はありませんが、不動産投資ローンを利用する場合は金融機関による審査があります。審査では年収だけでなく、勤務先、勤続年数、自己資金、既存借入の状況なども総合的に判断されるため、「年収〇万円以上でなければ投資できない」とは一概にいえません。

一般的には年収500万円以上として紹介する不動産会社もありますが、まずは不動産会社や金融機関に相談し、自身の属性でどの程度の融資が利用できるか確認してみましょう。

節税効果は本当にありますか?

不動産投資には節税効果が期待できる場合があります。

不動産所得は、家賃収入から固定資産税や保険料、修繕費、減価償却費などの必要経費を差し引いて計算します。不動産所得が赤字となった場合には、一定の条件のもとで給与所得などと損益通算できる可能性があります。

節税効果は課税所得の金額や所得の種類によって人それぞれ異なるため、過度な期待は禁物です。不動産投資は家賃収入による収益や長期的な資産形成を主な目的とし、節税効果は副次的なメリットとして考えることが大切です。

まとめ

ワンルームマンション投資は、比較的少ない自己資金から始めやすく、会社員でも取り組みやすい不動産投資の一つです。空室や家賃下落、金利上昇、修繕費といったリスクも存在するため、事前に収支計画を立てたうえで判断することが重要です。

誰にでも向いている投資ではありませんが、安定した収入があり、長期的な視点で資産形成を考えている方にとっては有力な選択肢となり得ます。大切なのは「儲かるかどうか」ではなく、自身の投資目的やリスク許容度に合っているかを見極めることです。

【参考資料】

総務省統計局「住民基本台帳人口移動報告 2025年(令和7年)結果」

https://www.stat.go.jp/data/idou/2025np/jissu/youyaku/index.html

シェアする

監修者

FPヤマネー(yamony)

資格:2級FP技能士・日商簿記2級・宅地建物取引

建築学科を卒業後、建設会社での実務を経て不動産業界に転身。

「お金のことは難しい」「誰に相談すればいいかわからない」といった不安や疑問に応えていきたいという思いから、FPとしての活動を開始。これまで培った知見と経験を活かし、「できるだけわかりやすく」「今日から実践できる」お金の情報提供を心がけています。