シェアする

【40代の貯蓄額はいくら?】平均・中央値と今からできる資産形成のコツ

-1024x572.png)

「40代になったけれど、貯蓄はこのままで大丈夫だろうか」「周りの人はどのくらい貯めているのだろう」、このような不安を抱える方は少なくありません。

40代は、住宅ローンの返済や子どもの教育費、そして老後資金の準備など、家計における大きな支出が重なりやすい時期です。収入がある程度安定する一方で、支出も増えやすいため、計画的な資産形成がこれまで以上に重要になります。

本記事では、公的な調査データをもとに40代の貯蓄状況を確認したうえで、資金計画のポイントや無理なく貯蓄を続けるための具体的な方法を解説します。ご自身の家計を見直すきっかけとして、ぜひ参考にしてください。

この記事でわかること

・40代の貯蓄状況の実態

・40代が直面しやすい支出への備え方

・無理なく貯蓄を続け、目標を達成するための方法

40代における現状の貯蓄状況

40代は住宅ローンや教育費、老後資金など、さまざまな支出が重なる時期です。そのため、「40代ではどのくらいの貯蓄があるのか」を知ることは、自身の家計状況を見直す際の参考になります。

ここでは、金融経済教育推進機構(J-FLEC)が公表した「2025年 家計の金融行動に関する世論調査」をもとに、40代の貯蓄状況を紹介します。

平均的な貯蓄額と中央値

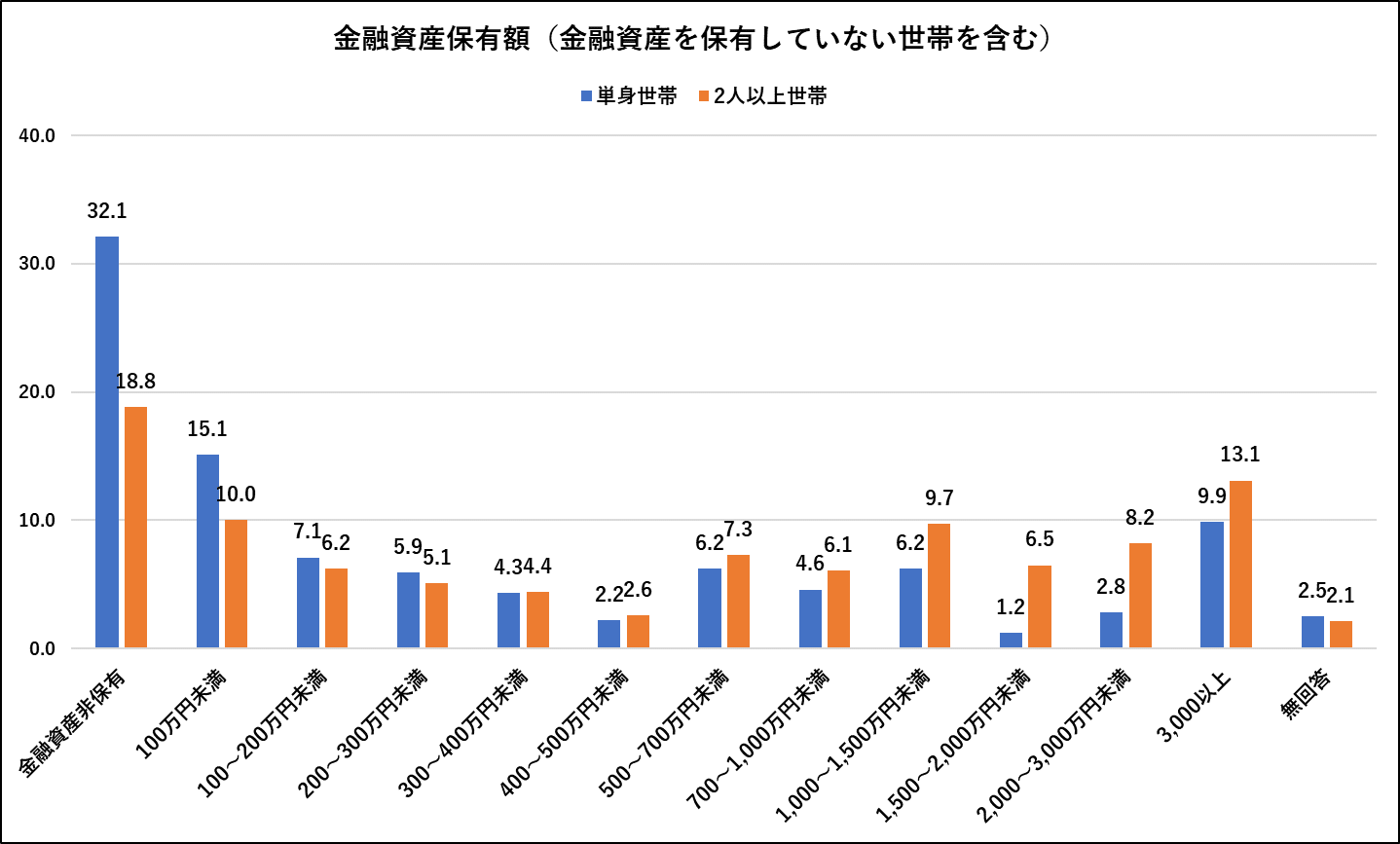

同調査によると、40代の金融資産保有額(金融資産を保有していない世帯を含む)は以下のとおりです。

- 単身世帯:平均859万円、中央値100万円

- 2人以上世帯:平均1,486万円、中央値500万円

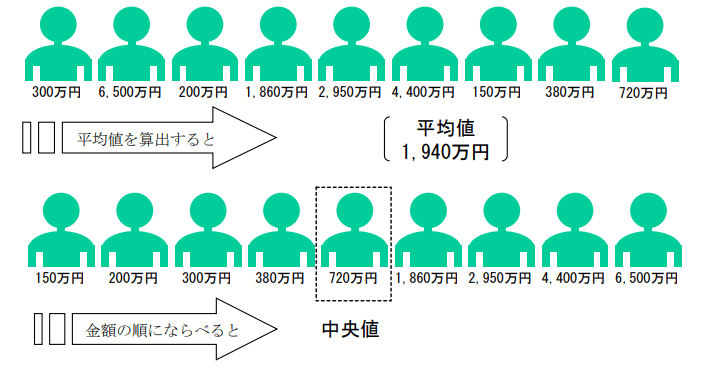

平均額と中央値に大きな開きがあるのは、一部の資産を多く持つ世帯が平均額を引き上げているためです。

下図の例を見ると、9世帯の平均が1,940万円でも、実際にそれを超える世帯はわずか3世帯のみです。一部の高額資産保有世帯に引き上げられやすく、実感とはズレやすいのが平均値の弱点です。

一方、中央値は世帯を資産額順に並べたとき、ちょうど真ん中に位置する金額です。中央値が720万円なら、それより多い世帯と少ない世帯がちょうど半数ずつとなるため、より実感に近い数字といえます。

金融資産とは、預貯金・保険・債券・株式・投資信託などを指します。ただし預貯金については、生活費として使う分は含まれず、運用や将来に備えて蓄えているお金が対象です。

単身世帯と2人以上世帯で貯蓄状況はどう違う?

40代の貯蓄状況を見るうえで、もうひとつ注目したいのが「貯蓄ゼロ世帯」の割合です。

同調査によると、

- 単身世帯:約32%

- 2人以上世帯:約19%

という結果になっており、単身世帯の方が「貯蓄なし」の割合が高いことがわかります。

この差の背景には、単身世帯は生活費をすべて一人で負担する必要があるため、貯蓄に回せるお金が限られやすいという事情が考えられます。

とはいえ、2人以上世帯であっても、約5世帯に1世帯は貯蓄がゼロという状況です。これは決して他人事ではなく、「単身か、家族と暮らしているか」にかかわらず、40代のうちから計画的にお金を貯めていく意識を持つことが重要だといえるでしょう。

40代の金融資産の保有状況

前章では貯蓄がゼロの世帯についても触れましたが、実際には多くの40代が預貯金や株式、投資信託などの金融資産を保有しています。ここでは、金融資産を保有している世帯に絞って、その割合や保有額を見ていきましょう。

同調査によると、金融資産を保有している世帯の割合は、単身世帯で65%、2人以上世帯で80%です。さらに、金融資産を保有している世帯だけに限定した保有額は以下のとおりです。

- 単身世帯:平均1,281万円、中央値400万円

- 2人以上世帯:平均1,840万円、中央値828万円

貯蓄ゼロの世帯を除いた分、平均額は全体平均より高くなっていますが、それでも平均額と中央値には差があります。ここでも、一部の資産を多く持つ世帯が平均を押し上げていることがうかがえます。

40代が保有している金融商品の傾向

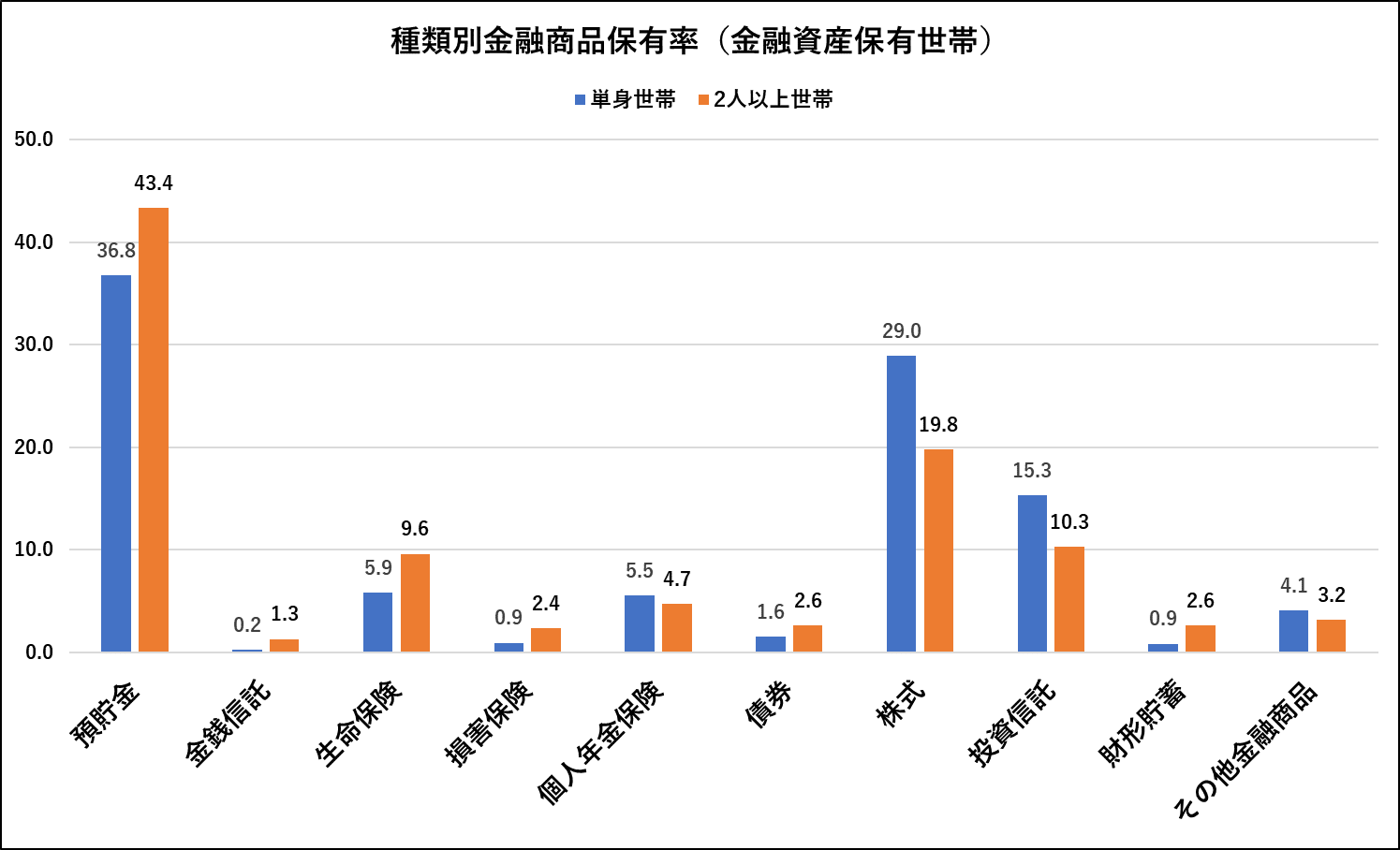

貯蓄を効率的に増やすには、同年代がどのような金融商品を保有しているかを知ることも参考になります。40代では、預貯金だけでなく、株式や投資信託などを組み合わせて運用している世帯も少なくありません。

同調査によると、金融資産に占める有価証券(債券・株式・投資信託)の割合は、単身世帯で約46%、2人以上世帯で約33%です。

このことから、多くの40代は預貯金だけに頼らず、有価証券も活用しながら資産を保有していることがわかります。預貯金の一部を投資信託や株式などに配分することで、長期的な資産形成につながる可能性があります。

ただし、金融商品には価格変動などのリスクが伴うため、それぞれの特徴を理解したうえで、自分に合った商品を選ぶことが大切です。

※数値は四捨五入のため合計が100%にならない場合があります。

40代が考えるべき資金計画のポイント

40代は、老後資金の準備を進めながら、住宅ローンや教育費など大きな支出にも対応する必要がある年代です。将来の家計に余裕を持たせるためには、現在の収支を把握し、優先順位を決めて資金計画を立てることが大切です。

住宅ローンの返済

住宅ローンを利用している場合は、返済計画を定期的に見直すことも重要です。収入や家族構成が変化している場合は、現在の返済額が家計に合っているか確認してみましょう。

金利や借入条件によっては、借り換えによって返済負担を軽減できる場合があります。また、十分な貯蓄を確保したうえで繰上げ返済を行うと、総返済額や利息の負担を減らせる可能性があります。ただし、繰上げ返済によって手元資金が不足しないよう、生活費や緊急時の備えとのバランスを考えながら判断することが大切です。

教育費の見通し

子どもがいる家庭では、40代は教育費の負担が大きくなりやすい時期です。高校や大学への進学を見据え、必要な費用をあらかじめ把握しておくことが大切です。

日本政策金融公庫「令和3年度 教育費に関する調査結果」によると、大学4年間にかかる費用(入学金・授業料)の目安は以下のとおりです。

- 国公立大学:約481万円

- 私立大学(文系):約689万円

- 私立大学(理系):約821万円

これに加え、自宅外通学の場合は仕送りや家賃などの生活費も必要になります。準備方法としては、毎月一定額を積み立てるほか、家計を見直して教育資金を確保する方法があります。早めに準備を始めることで、進学時の家計への負担を抑えやすくなります。

老後資金の準備

40代は老後まで20~30年程度あるため、計画的に資産形成を進めやすい時期です。

総務省統計局の「家計調査(家計収支編)2025年(令和7年)平均結果の概要」によると、高齢無職世帯の毎月の家計収支は、単身世帯で約3万円、夫婦のみの世帯で約4万円の赤字となっています。年金収入だけでは生活費を賄えないケースもあるため、40代のうちから老後資金を計画的に準備しておくことが大切です。

老後資金を準備する際は、まず急な病気や失業などに備える「生活防衛資金」を確保し、そのうえで老後資金の積立を始めると安心です。

積立方法としては、新NISAやiDeCoなどの制度を活用する方法があります。それぞれ利用条件や税制上のメリットが異なるため、自身の目的やライフプランに合わせて選ぶことが大切です。

親の介護に備える

40代は親が高齢となり、介護について考え始める人が増える時期です。また、40歳になると介護保険料の負担が始まるため、介護をより身近な問題として意識する年代でもあります。

公益財団法人生命保険文化センターの「2024年度 生命保険に関する全国実態調査」によると、介護にかかる費用は月額平均約9.0万円、平均介護期間は4年7か月となっており、介護費用の総額は約495万円と試算できます。

ただし、介護費用のすべてを子どもが負担するとは限りません。親自身の預貯金や公的年金、公的介護保険サービスなどを活用できる場合もあります。そのため、家族だけで準備しようとせず、親の資産状況や利用できる制度を確認したうえで、費用負担や介護の方針について家族で話し合っておくことが大切です。

貯蓄を効率化するためのコツ

40代は将来のライフイベントに備え、計画的に貯蓄を進めることが重要です。しかし収入には限りがあるため、ただ貯めるだけでなく、家計管理と資産運用を組み合わせながら効率よく資産を増やす工夫も必要になります。ここでは、無理なく貯蓄を続けるための具体的な方法を紹介します。

家計の見直しと節約術

貯蓄を増やすには、まず毎月の家計を見直すことが第一歩です。固定費と変動費を整理し、不要な支出がないか確認することで、無理なく貯蓄に回せるお金を増やしやすくなります。

例えば、利用頻度の低いサブスクを解約したり、スマホ料金や保険料を見直したりすることで、毎月の固定費を抑えられる場合があります。また、買い物の予算をあらかじめ決めたり、キャッシュレス決済のポイントを活用したりすることも、家計改善につながります。

節約によって生まれた余裕資金は、生活費として使うのではなく、貯蓄や資産形成に回すことを習慣化すると、計画的に資産を増やしやすくなります。

自動積立の活用方法

貯蓄を継続するには、自動積立を活用する方法が効果的です。

給与が振り込まれたタイミングで一定額を自動的に貯蓄用口座へ移す設定にすれば、「余ったら貯める」のではなく、「先に貯める」仕組みを作れます。毎月の積立額は、無理なく続けられる金額から始めることが大切です。

自動積立は銀行預金だけでなく、NISAの積立投資にも活用できます。毎月一定額を継続して積み立てることで購入時期を分散でき、価格変動の影響を抑えながら長期的な資産形成を目指しやすくなります。

資産運用を取り入れる

貯蓄だけでは資産を増やしにくい場合は、資産運用を取り入れることも選択肢の一つです。資産運用には、株式や投資信託、不動産投資などさまざまな方法があり、それぞれ特徴やリスクが異なります。

例えば、新NISAを活用すれば、少額から株式や投資信託への分散投資を始めることができます。また、不動産投資は、安定した家賃収入が期待できる資産運用の方法の一つです。まとまった自己資金が必要になるケースもありますが、ローンを活用して資産形成を進める方法もあります。

ただし、株式や投資信託には価格変動リスクがあり、不動産投資にも空室リスクや金利変動リスクなどがあります。それぞれの特徴を理解したうえで、自身の目的やリスク許容度に合った方法を選び、無理のない範囲で取り組むことが大切です。

目標達成に向けた行動計画

貯蓄を増やすためには、目標額を決めるだけでなく、達成までの計画を立てて継続することが大切です。40代はライフイベントが多く家計の状況も変化しやすいため、定期的に計画を見直しながら無理のない範囲で資産形成を進めましょう。

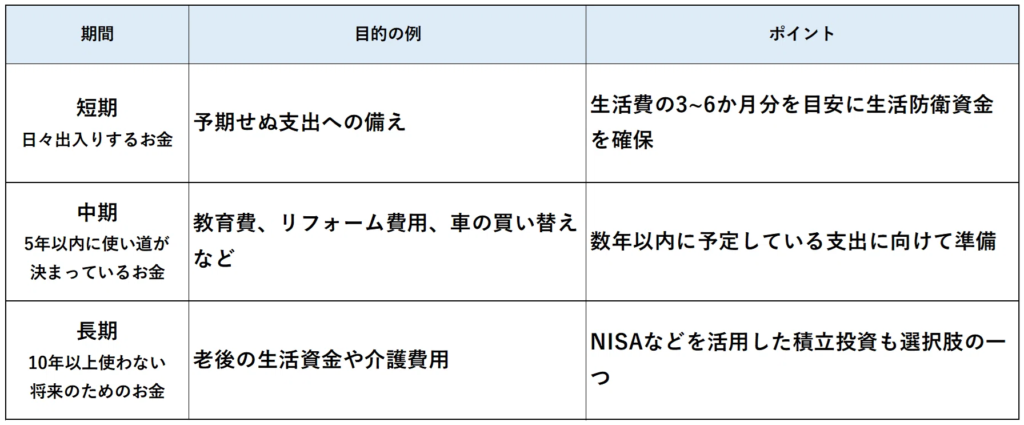

短期・中期・長期の目標設定

資金計画を立てる際は、短期・中期・長期に分けて目標を設定すると、「何のためにお金を貯めるのか」が明確になります。

短期の目標としては、病気や失業などの予期せぬ支出に備え、生活費の3~6か月分を目安に生活防衛資金を確保すると安心です。中期では、子どもの教育費や住宅のリフォーム費用、車の買い替えなど、数年以内に予定している支出に向けて計画的に資金を準備します。長期では、老後の生活資金を見据え、NISAなどを活用しながら積立投資を続ける方法も選択肢の一つです。

このように期間ごとに目標を設定することで、計画的に資産形成を進めやすくなります。

貯蓄プランの効果測定

貯蓄や資産運用は、一度計画を立てたら終わりではありません。半年から1年に一度を目安に、目標どおりに進んでいるかを確認し、必要に応じて見直すことが大切です。

見直しの際は、以下のような点をチェックするとよいでしょう。

- 貯蓄額や積立額が目標に対して十分か

- 家計に無理が生じていないか

- 収入・支出・家族構成に変化がないか

状況に変化があった場合は、それに合わせて積立額や資金計画を調整すると、無理なく継続しやすくなります。

他の人の平均貯蓄額と比較するよりも、自分が設定した目標にどれだけ近づいているかを確認することが、計画的な資産形成につながります。

まとめ

40代は住宅ローンや教育費、老後資金の準備など、さまざまな支出が重なる時期です。大切なのは他人の平均額と比較することではなく、自分自身の家計状況を把握し、優先順位を決めたうえで無理のない資金計画を立てることです。

老後資金や教育費、住宅ローン、介護など向き合うべきテーマは多岐にわたりますが、一度にすべてを完璧に準備する必要はありません。まずは家計の見直しや自動積立、新NISA・iDeCoの活用など、今日から始められることに取り組み、半年〜1年に一度計画を見直しながら着実に資産形成を進めていきましょう。

【参考資料】

■総務省統計局:P18

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2025.pdf

■日本政策金融国庫:P7

https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r03.pdf

■公益財団法人生命保険文化センター:P176・P180

https://www.jili.or.jp/files/research/zenkokujittai/pdf/r6/2024honshiall.pdf

シェアする

監修者

FPヤマネー(yamony)

資格:2級FP技能士・日商簿記2級・宅地建物取引

建築学科を卒業後、建設会社での実務を経て不動産業界に転身。

「お金のことは難しい」「誰に相談すればいいかわからない」といった不安や疑問に応えていきたいという思いから、FPとしての活動を開始。これまで培った知見と経験を活かし、「できるだけわかりやすく」「今日から実践できる」お金の情報提供を心がけています。

-scaled.png)