シェアする

【不動産投資の利回り相場は何%?】計算方法とリスクを徹底解説

不動産投資の物件広告には「利回り8%」「利回り10%」といった数字が並び、つい高いものに目が行きがちですが、その意味を正しく理解しないまま物件を選ぶと、想定していた収益を得られないことも少なくありません。

利回りには表面利回り・実質利回り・想定利回りがあり、どれを指しているかによって数字の意味は異なります。また、地域や物件の種類、融資条件によっても実際の収益性は変わります。

本記事では、不動産投資における利回りの基本的な見方や計算方法、相場の目安、高利回り物件の注意点を解説します。

この記事でわかること

・利回りの種類と正しい計算方法

・地域・物件種別ごとの相場と、高利回り物件に潜むリスク

・融資条件と維持管理が利回りに与える影響

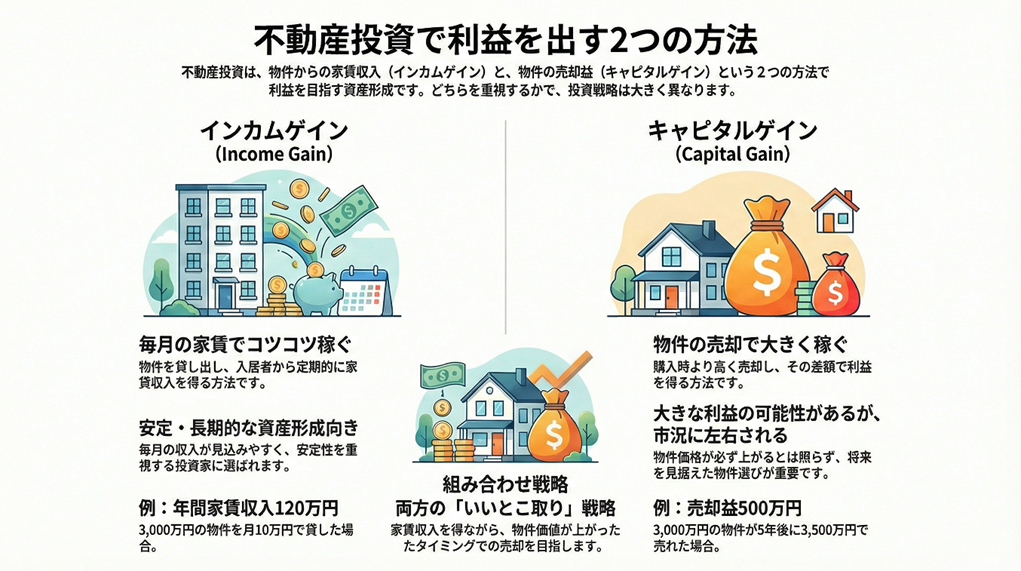

不動産投資の利回りとは何か

「利回り」とは、物件の購入価格に対して、1年間でどれくらいの家賃収入が得られるかを割合(%)で表した指標です。ただし種類によって計算方法や含まれる費用が異なるため、まずは代表的な2つの利回り、「表面利回り」と「実質利回り」の違いから見ていきましょう。

表面利回りと実質利回りの違い

不動産投資でよく使われる利回りには、「表面利回り」と「実質利回り」の2種類があります。

表面利回り(グロス利回り) は、年間の家賃収入を物件価格で割って算出する最も基本的な利回りで、多くの物件広告に掲載されている数値はこれにあたります。

【計算式】

表面利回り(%)= 年間家賃収入 ÷ 物件価格 × 100

計算がシンプルなため物件を比較する目安として便利ですが、固定資産税・都市計画税、管理費、修繕積立金、火災保険料などの維持費は含まれていないため、これだけで実際の収益性を正確に判断することはできません。

実質利回り(ネット利回り) は、年間家賃収入から維持管理費などの経費を差し引き、購入時の仲介手数料・登記費用・不動産取得税などを含めた「総投資額」をもとに計算する、より実態に近い利回りです。

【計算式】

実質利回り(%)=(年間家賃収入-年間諸経費)÷(物件価格+購入時諸費用)× 100

物件を比較する際は、表面利回りだけでなく実質利回りをもとに収支シミュレーションを行うことで、より現実的な投資判断ができます。具体的な計算方法は、次の章で実際の数字を使って解説します。

想定利回りが持つ意味と注意点

利回りには、表面利回り・実質利回りのほかに「想定利回り」もあります。表面利回りと同じ計算式を使いますが、実際の家賃収入ではなく「すべての部屋が満室になった場合の想定家賃収入」をもとに計算する点が異なります。新築物件や空室のある物件の広告で使われることがあります。

ただし、これはあくまで理想的な条件での数字です。周辺エリアの賃貸需要が低い場合や、家賃設定が相場より高い場合は、入居者が見つかるまでに時間がかかり、想定どおりの収入を確保できないことがあります。

想定利回りを検討する際は、周辺の家賃相場や空室率を確認し、その家賃設定が現実的かどうかを見極めましょう。

想定利回りが持つ意味と注意点

利回りには、表面利回り・実質利回りのほかに「想定利回り」もあります。表面利回りと同じ計算式を使いますが、実際の家賃収入ではなく「すべての部屋が満室になった場合の想定家賃収入」をもとに計算する点が異なります。新築物件や空室のある物件の広告で使われることがあります。

ただし、これはあくまで理想的な条件での数字です。周辺エリアの賃貸需要が低い場合や、家賃設定が相場より高い場合は、入居者が見つかるまでに時間がかかり、想定どおりの収入を確保できないことがあります。

想定利回りを検討する際は、周辺の家賃相場や空室率を確認し、その家賃設定が現実的かどうかを見極めましょう。

不動産投資における利回りの計算方法

不動産会社が提示する利回りをそのまま信じるのではなく、自分でも計算することで、物件の収益性をより正確に判断できます。ここでは、表面利回りの計算手順と、実質利回りを算出する際に考慮すべき経費項目を解説します。

表面利回りの具体的な計算手順

前の章で紹介した計算式に、実際の数字を当てはめて計算してみましょう。物件価格が3,000万円、毎月の家賃収入が10万円の場合で考えてみます。

- 年間家賃収入:10万円 × 12か月 = 120万円

- 表面利回り:120万円 ÷ 3,000万円 × 100 = 4%

このように、表面利回りは電卓があればすぐに計算できるシンプルな指標です。ただし、これはあくまで物件価格と家賃収入だけを使った概算にすぎません。実際の収益性をより正確に把握するには、次に紹介する「実質利回り」まで計算してみることが大切です。

実質利回りを算出する際の経費項目

実質利回りを計算するには、物件価格だけでなく、購入時や運用中に発生する費用も考慮する必要があります。

購入時には仲介手数料や登記費用、不動産取得税など、保有中は固定資産税・管理費・修繕積立金・保険料など、退去時には原状回復費用や広告費などが発生します。

先ほどの物件(価格3,000万円、年間家賃収入120万円)で計算してみましょう。購入時諸費用を物件価格の5%(150万円)、年間諸経費を家賃収入の20%(24万円)と仮定します。

- 年間諸経費:120万円 × 20% = 24万円

- 総投資額:3,000万円 + 150万円 = 3,150万円

- 実質利回り:(120万円-24万円)÷ 3,150万円 × 100 = 約3.0%

表面利回り4%から1ポイントほど下がることが分かります。購入時諸費用は物件価格の5〜10%、年間諸経費は家賃収入の15〜25%が目安です。物件価格だけでなく、これらを含めた実質的な収支で収益性を判断しましょう。

不動産投資の利回り相場と目安

「利回りが何%なら良い物件か」が気になる方も多いでしょうが、利回りに一律の基準はありません。実際の利回りは、所在地や物件の種類、築年数、賃貸需要などによって大きく変わります。ここでは、地域別と物件種別に分けて、利回りの目安と特徴を解説します。

地域による利回りの傾向

不動産投資の利回りは、物件がある地域によって大きく異なります。

都心部は人口が多く賃貸需要が安定しているため物件価格が高くなり、その結果利回りは比較的低くなる一方で、空室リスクを抑えやすいのが特徴です。一方、地方都市や郊外では物件価格が比較的低いため、都心部よりも高い利回りで募集されている物件が多く見られますが、その高さには人口減少や賃貸需要の低下、空室リスクといった要因が織り込まれている場合もあります。

「利回りが高いから良い物件」と単純に判断するのではなく、人口動向・再開発計画・交通利便性・周辺の賃貸需要なども合わせて確認することが重要です。具体的な利回りの目安は、次に紹介する物件種別ごとの数値もあわせて参考にしてください。

物件種別ごとの利回り比較

利回りは物件の種類によっても異なります。区分マンションは初期費用を抑えやすく初心者にも選ばれていますが、東京23区では利回りが5%前後です。

一方、一棟アパート・一棟マンションは区分マンションより高い利回りが期待でき、地方の木造中古一棟アパートでは6〜8%程度になるケースもありますが、購入価格や修繕・空室管理の負担も大きくなります。

築年数も利回りに影響し、新築(一棟で5〜7%程度)は入居者を確保しやすい分利回りは低め、築古は価格が下がる分利回りは高くなりやすいものの、修繕費増加や家賃下落のリスクも伴います。

こうした要素を総合的に判断することが、次の章で解説する「高利回り物件のリスク」を見極める鍵になります。

不動産投資の利回りを左右する融資条件

利回りは物件そのものの収益性を示す指標ですが、実際に手元に残る利益はローンの条件によっても変わります。表面利回りや実質利回りが同じ物件でも、金利や返済期間、自己資金の割合によってキャッシュフロー(手残り収入)は異なります。

金利がキャッシュフローに与える影響

不動産投資ローンの金利は、毎月の返済額に直接影響します。金利が高くなるほど利息の負担が増え、手残りは少なくなります。例えば、同じ借入額・返済期間でも金利が1%上がるだけで、年間の返済額は数万円〜数十万円単位で増えることがあります。融資を検討する際は、複数の金融機関で金利を比較しておくと安心です。

なお、変動金利を選んだ場合は将来的な金利上昇によって返済額が増えるリスクもあるため、固定・変動それぞれの特徴を理解したうえで選びましょう。

返済期間と自己資金のバランス

返済期間を長くすると毎月の返済額は抑えられますが、総返済額(利息の総額)は増えます。反対に短くすると総返済額は抑えられる一方、毎月の返済負担は重くなります。

また、自己資金を多く投入すれば返済負担は軽くなりますが、手元の現金が減り、修繕費や空室時の備えが手薄になる可能性があります。金利・返済期間・自己資金のバランスを踏まえ、無理のない返済計画を立てることが大切です。

高利回り不動産物件に潜むリスク

利回りが高い物件は魅力的に見えますが、その高さには理由があることも少なくありません。ここでは、特に見落とされやすい「空室リスク」と「修繕費用の増加」という2つの観点から、注意すべきポイントを解説します。

空室リスクと家賃下落の可能性

高利回り物件では、まず空室リスクに注意する必要があります。

表面利回りは満室を前提に計算されることが多いため、空室が発生すると実際の利回りは低下します。特に人口減少が進む地域や賃貸需要が少ないエリアでは、退去後に次の入居者が決まるまで時間がかかりやすく、家賃の引き下げやフリーレントの実施が必要になる場合もあります。

そのため、高利回り物件を検討する際は、周辺の空室率や人口推移など、公的データも確認しておくと安心です。

修繕費用の増加と物件の老朽化

高利回り物件には築年数が経過した物件も多く、将来的な修繕費用を十分に考慮する必要があります。

外壁塗装や屋上防水、給排水設備の更新など大規模な修繕に加え、給湯器やエアコンなどの設備故障による突発的な修繕費が発生することもあります。さらに古い物件では、現在の建築基準法に適合しない「既存不適格建築物」であったり、建物の劣化・シロアリ被害が見つかったりするケースもあり、こうした修繕費用が増えると手元に残る利益は少なくなります。

物件を購入する前には、修繕履歴や建物状況調査(インスペクション)の有無、長期修繕計画などを確認し、将来必要となる修繕費も見込んだうえで収支をシミュレーションしておきましょう。こうしたリスクを踏まえたうえで、次の章では購入後に利回りを維持するための具体的な対策を紹介します。

不動産投資で利回りを維持するための対策

購入時の利回りが高くても、空室が増えたり修繕を先延ばしにしたりすると、収益は徐々に低下する可能性があります。長期的に安定した家賃収入を得るためには、物件の維持管理や空室対策を継続して行うことが重要です。ここでは、利回りを維持するために取り組みたい対策を紹介します。

適切な物件管理とリフォームの実施

物件の価値を維持するには、共用部分の清掃や設備の点検、計画的な修繕など日頃からの適切な管理が大切です。住みやすい環境を維持できれば入居者の満足度が高まり、長期入居にもつながります。

また、和室を洋室へ変更したり、独立洗面台や無料インターネット、宅配ボックスを導入したりするなど、入居者のニーズに合わせて設備を更新することも競争力を高める効果があります。ただし、リフォーム費用が高額になると回収まで時間がかかるため、周辺の競合物件や入居者ニーズを調査したうえで、費用対効果を考慮しながら実施することが重要です。

空室対策と優良な賃貸管理会社の選定

安定した利回りを維持するには、空室期間をできるだけ短くすることも重要です。そのためには、入居者募集や家賃管理、入居者対応などを担う賃貸管理会社の選定が重要なポイントになります。管理会社によって集客力や対応品質は異なるため、管理委託手数料だけで比較するのではなく、地域での管理実績や空室対策の提案力、対応の速さも確認し、複数社から提案を受けて比較するとよいでしょう。

物件を購入した後も、管理会社と定期的に募集状況や家賃相場を確認し、必要に応じて募集条件や設備を見直すことが、長期的に利回りを維持するためのポイントです。

まとめ

利回りには表面・実質・想定の3種類があり、広告の数字だけでなく実質利回りまで確認することが欠かせません。相場は地域や物件種別によって異なり、高い利回りには空室や修繕費増加などのリスクが隠れていることもあります。

また、手元に残る利益は金利や返済期間、自己資金のバランスによっても変わるため購入前のシミュレーションが重要であり、購入後も適切な管理やリフォーム、信頼できる管理会社の選定を通じて利回りを維持する努力が欠かせません。

不動産投資で失敗を避けるには、利回りという一つの数字だけに注目せず、さまざまな要素を総合的に見極めながら判断することが大切です。

【参考資料】

■SUUMO

https://suumo.jp/yougo/s/syohiyou/

■日本不動産研究所

https://www.reinet.or.jp/pdf/REIS/published-document_main_the-japanese-real-estate-investor-survey_202604.pdf

■健美家

https://lifull.com/doc/2026/05/e65818aaa94d8f9d146a9820de26ab7e.pdf

■東急リバブル

https://www.livable.co.jp/fudosan-toushi/knowledge/basic/pro023/

シェアする

監修者

FPヤマネー(yamony)

資格:2級FP技能士・日商簿記2級・宅地建物取引

建築学科を卒業後、建設会社での実務を経て不動産業界に転身。

「お金のことは難しい」「誰に相談すればいいかわからない」といった不安や疑問に応えていきたいという思いから、FPとしての活動を開始。これまで培った知見と経験を活かし、「できるだけわかりやすく」「今日から実践できる」お金の情報提供を心がけています。