シェアする

30代の貯蓄額、平均と中央値はいくら?データで見る実態と増やし方

30代になると、結婚や出産、住宅購入など、お金にまつわる決断が増えていきます。「周りはどのくらい貯金しているんだろう」と気になったことがある方も多いのではないでしょうか。

実は、よく目にする「平均貯金額」は、一部の資産家によって大きく引き上げられており、実態とはかけ離れていることも少なくありません。では、多くの30代が実際にどれくらい貯めているのか、そして今から何を始めればよいのか。公的データをもとに、具体的に見ていきましょう。

この記事でわかること

- 自分の貯蓄額が、30代の中でどのくらいの位置にあるか

- 無理なく貯金を続けるための具体的な方法

- 貯蓄の次に何をすればよいか(資産運用の始め方)

- 教育費や住宅費用など、将来のライフイベントに向けた資金の準備方法

30代の貯金額の現状を把握しよう

30代は、結婚、出産、住宅購入、転職など、人生の大きな転機を迎えることが多い年代です。「同世代の人はどれくらい貯金しているのだろう」と気になる方も多いのではないでしょうか。

ただし、「平均貯金額」だけを見ると実態より高く感じることがあります。ここでは、平均額に加えて中央値や世帯構成の違いも踏まえながら、公的データをもとに30代の貯蓄状況を解説します。

独身世帯と2人以上世帯の違い

30代の金融資産保有額は、独身世帯と夫婦などの2人以上世帯で差があります。

※金融資産とは、預貯金や保険、債券、株式、投資信託などの金融商品を指します。ただし、預貯金は運用や将来に備えて蓄えている分が対象であり、事業用資産や土地・住宅などの実物資産、日常生活で使う現金や預貯金は含まれません。

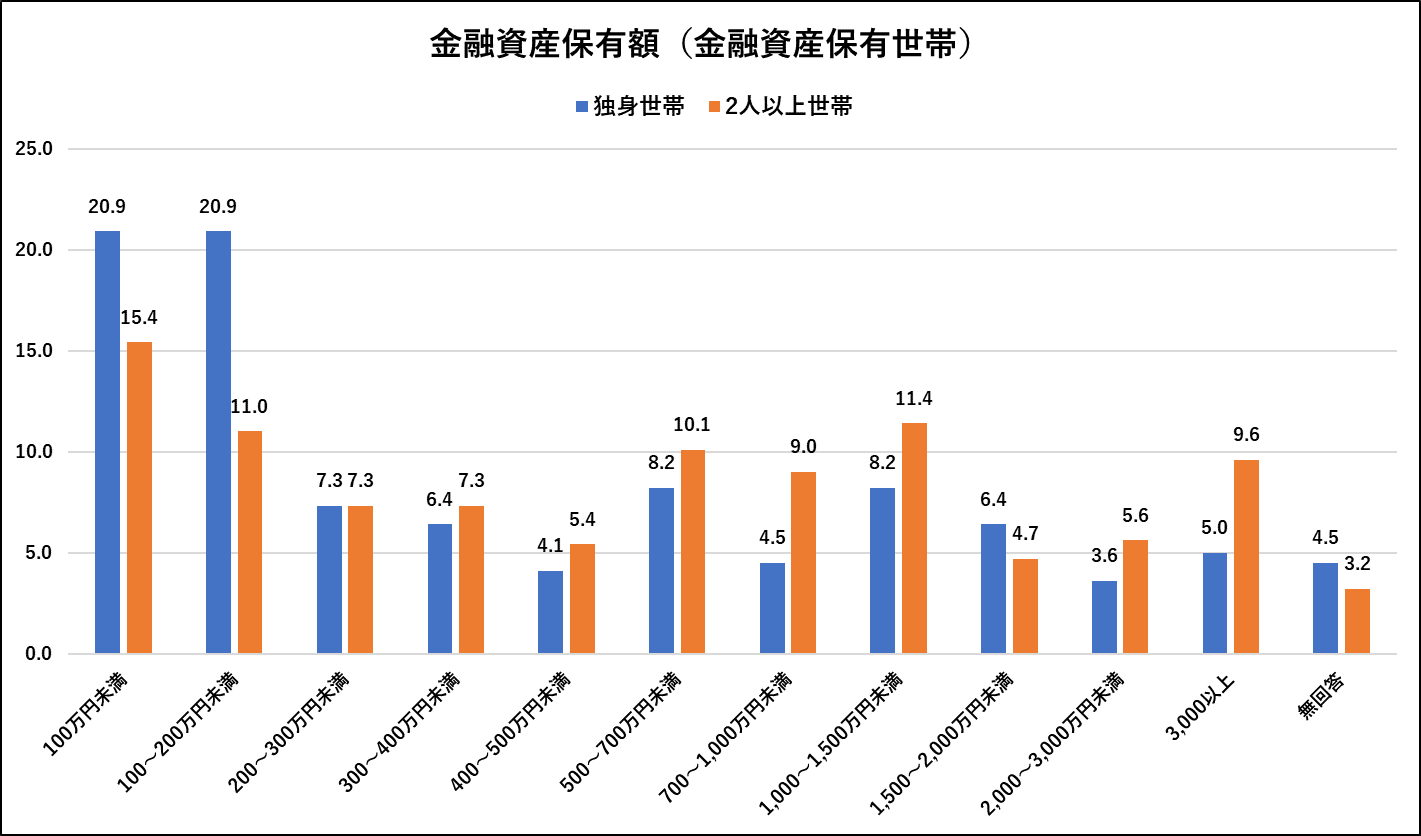

金融経済教育推進機構(J-FLEC)の「家計の金融行動に関する世論調査(2025年)」によると、30代の金融資産保有額は次のとおりです。

- 単身世帯:平均500万円/中央値255万円

- 2人以上世帯:平均1,337万円/中央値500万円

また、金融資産の平均保有額の分布を見ると、世帯構成によって特徴が異なることが分かります。

グラフを見ると、独身世帯は金融資産200万円未満の割合が高い(約40%)一方で、2人以上世帯は1,000万円以上の金融資産を保有する割合が高い(約30%)傾向があります。

これは、2人以上世帯では共働きなどにより世帯収入が増えやすいことや、夫婦で家計を管理しながら計画的に資産形成を進めているケースが多いことが影響していると考えられます。

ただし、金融資産保有額は収入や家族構成、住宅ローンの有無などさまざまな要因によって異なります。他人と比較するのではなく、自分のライフプランに合わせて計画的に資産形成を進めることが大切です。

平均貯金額と中央値の違い

貯蓄額を確認する際は、平均値だけでなく中央値もあわせてチェックしましょう。

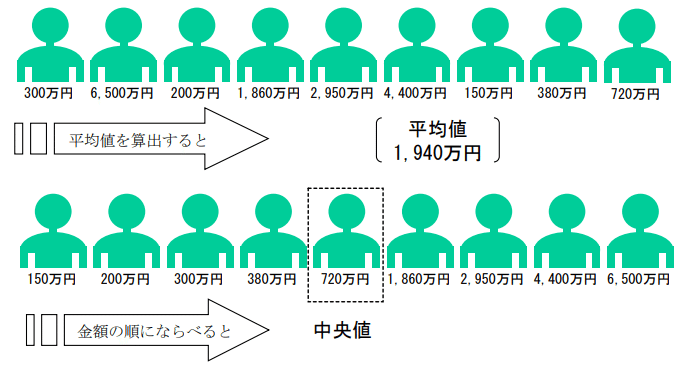

- 平均値:一部の資産を多く保有する世帯の影響を受けやすく、実態より高く見えることがある

- 中央値:金額を小さい順に並べたときの真ん中の値で、多くの人の実感に近い数字

平均値には落とし穴があります。下図の例を見ると、9世帯の平均が1,940万円でも、実際にそれを超える世帯はわずか3世帯のみです。一部の高額資産保有世帯に引き上げられやすく、実感とはズレやすいのが平均値の弱点です。

一方、中央値は世帯を資産額順に並べたとき、ちょうど真ん中に位置する金額です。中央値が720万円なら、それより多い世帯と少ない世帯がちょうど半数ずつとなるため、より実感に近い数字といえます。

30代が貯蓄を進める理由

30代は、将来に向けてまとまった資金を準備し始める大切な時期です。

結婚、出産、子どもの教育費、住宅購入など、今後はさまざまな場面でまとまった支出が想定されます。こうしたライフイベントに備えるためにも、毎月一定額をコツコツ積み立てる習慣を身につけることが、将来の備えにつながります。

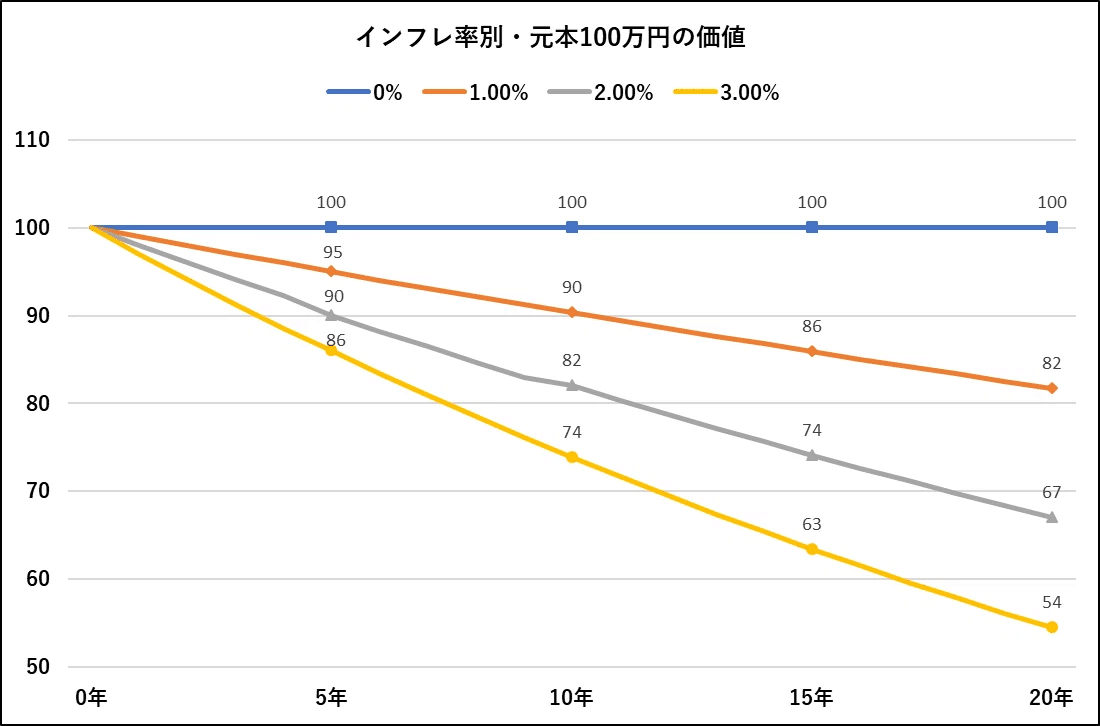

ただし、近年は物価上昇が続いており、預貯金だけでは資産の実質的な価値を維持しにくい場面も出てきています。例えば、物価が毎年2%ずつ上昇した場合、10年後には現在の100万円で買えるモノの量は約82万円分まで減少する計算になります。つまり、金額自体は変わらなくても、約18万円分の購買力が失われてしまうのです。

だからといって、いきなり投資から始める必要はありません。まずは無理のない範囲で貯蓄を続けることが、将来に向けた資産形成の第一歩になります。生活防衛資金の考え方や資産運用の始め方については、後の章で詳しく解説します。

貯金を増やすための基礎知識

貯蓄額を増やすには、収入を増やすだけでなく、お金の使い方を見直すことも大切です。30代は結婚や子育て、住宅購入などで支出が増えやすいため、計画的な家計管理が欠かせません。

ここでは、無理なく貯金を増やすための基本的な考え方を紹介します。

貯金計画を立てるポイント

貯金を続けるためには、まず「何のために貯めるのか」を明確にすると、目標を立てやすくなります。

「住宅購入の頭金を準備したい」「教育資金を貯めたい」「老後資金を少しずつ増やしたい」など、目的を決めることで、毎月の貯蓄額も設定しやすくなります。

次に、家計の収支を確認しましょう。毎月の収入と支出を把握し、固定費と変動費に分けて見直すことで、無理なく貯蓄へ回せる金額が見えてきます。

半年から1年に一度は家計を見直し、収入やライフスタイルの変化に合わせて貯蓄計画を調整すると、無理なく続けやすくなります。無理のない範囲で継続することが、結果的に資産形成へとつながります。

収入に応じた貯金の割合

毎月どのくらい貯金すればよいか、悩む方も多いでしょう。

同調査によると、金融資産を保有し、かつ資産形成に取り組んでいる世帯では、手取り収入のうち平均40%を金融資産に振り分けています。そのうち、預貯金に回している割合は平均18%です。

これを一つの目安にするなら、まずは手取りの10%を預貯金に回すことから始め、慣れてきたら18〜20%を目標にするのが現実的でしょう。

たとえば、手取り月30万円なら3〜6万円、手取り月40万円なら4〜8万円を貯蓄用の口座に分けておくと、生活費の枠が自然に決まりやすくなります。

ただし、すべての人に当てはまる数字ではありません。独身で実家暮らしの方と、住宅ローンや教育費を負担している家庭とでは、無理なく貯蓄できる金額は当然異なります。他人と比較するのではなく、自分の生活を維持しながら継続できる金額を見極めることが、長く続けるポイントです。

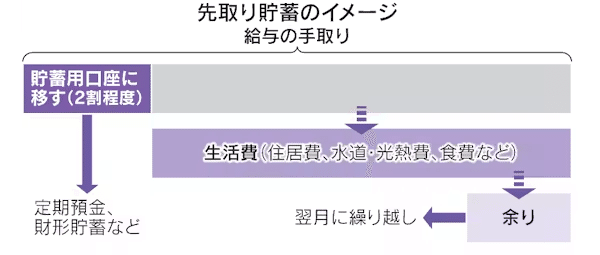

継続しやすい貯金方法

貯金を長く続けるコツは、「余ったお金を貯める」のではなく、「最初に貯金する」仕組みを作ることです。

給与が振り込まれたタイミングで一定額を貯蓄用口座へ自動的に移す「先取り貯蓄」を利用すれば、生活費と貯蓄を分けて管理しやすくなります。

また、生活防衛資金として生活費の数か月分を確保しておくと、急な出費にも慌てず対応できます。

資産運用を始める準備

生活防衛資金を確保できたら、次は資産運用も検討してみましょう。物価上昇が続くなか、預貯金だけでは資産価値を維持しにくい場面もあります。長期的な視点で資産運用を取り入れることが、これからの資産形成につながります。

ここでは、30代が資産運用を始める際に押さえておきたいポイントを解説します。

30代におすすめの資産運用方法

30代は、老後まで20年以上の運用期間を確保できるケースが多く、「時間」を味方につけた資産形成を始めやすい年代です。

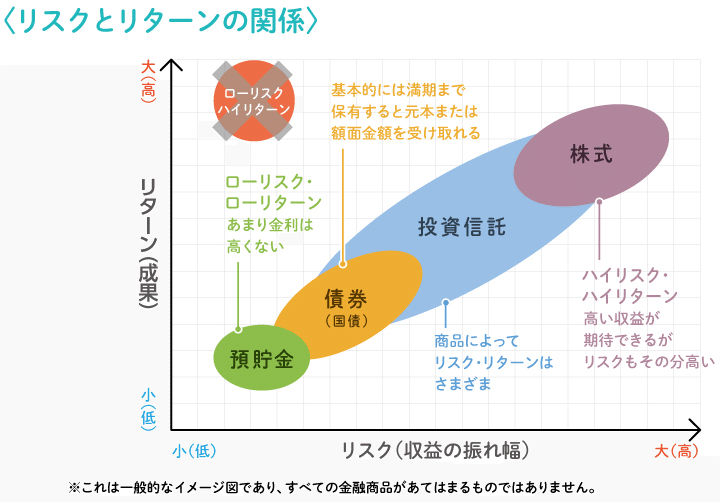

資産運用を始める場合は、まず少額から始められる投資信託を検討するとよいでしょう。投資信託は複数の資産に分散投資できるため、1つの銘柄に集中投資する場合と比べて価格変動リスクを抑えやすい特徴があります。

投資信託を購入する際は、新NISAの口座を活用するのがおすすめです。NISAは投資信託や株式などから得られる運用益が非課税になる制度であり、同じ投資信託を購入する場合でも、NISA口座を使うことで税負担を抑えながら長期的な資産形成を進めやすくなります。

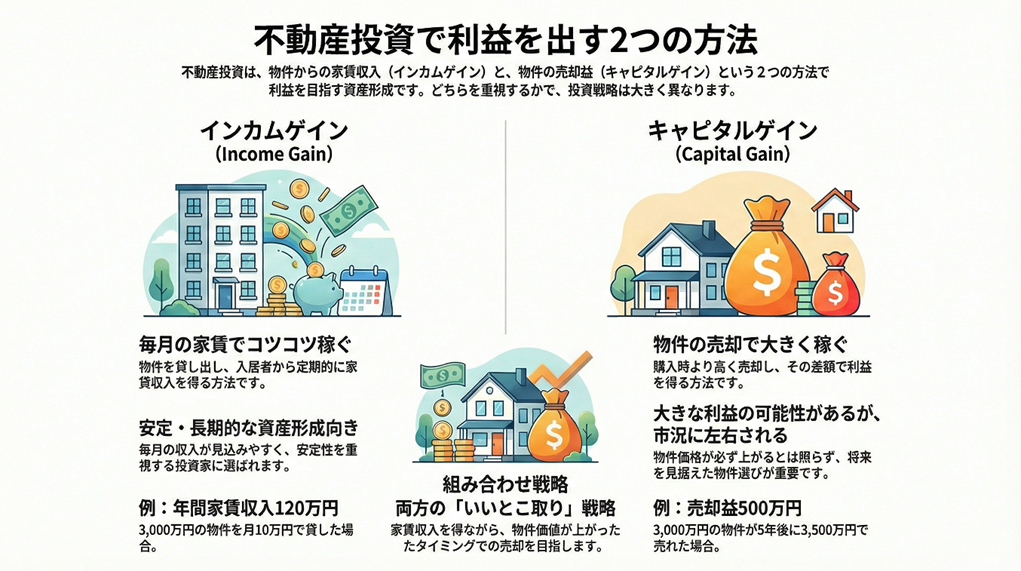

一方、不動産投資も資産運用の選択肢の一つです。家賃収入による安定した収益が期待できる反面、空室リスクや修繕費、金利変動などのリスクもあるため、物件選びや資金計画を十分に検討したうえで判断することが重要です。

初心者が注意すべきポイント

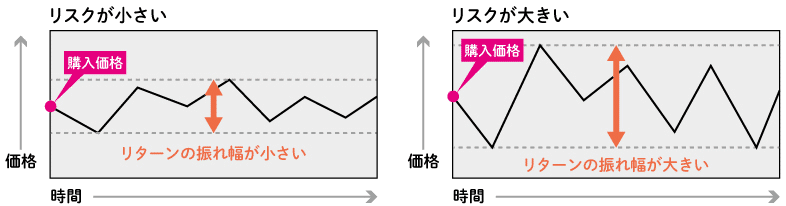

資産運用を始める際は、「利益が期待できる」という点だけでなく、リスクについても理解しておきましょう。

投資における「リスク」とは、利益や損失の大きさ、つまり価格の変動幅を指します。価格の変動幅が大きいほどリスクは高く、小さいほどリスクは低くなります。

一般的に、リスクが低い投資はリターンも小さく、リターンが大きい投資はリスクも高くなる傾向があります。そのため、自分がどの程度の値動きまで受け入れられるかを考え、自分に合った商品を選ぶことが大切です。

また、SNSやインターネットにはさまざまな投資情報がありますが、すべてが正しいとは限りません。金融庁や証券会社など信頼できる情報を参考にしながら判断しましょう。

リスク管理の重要性

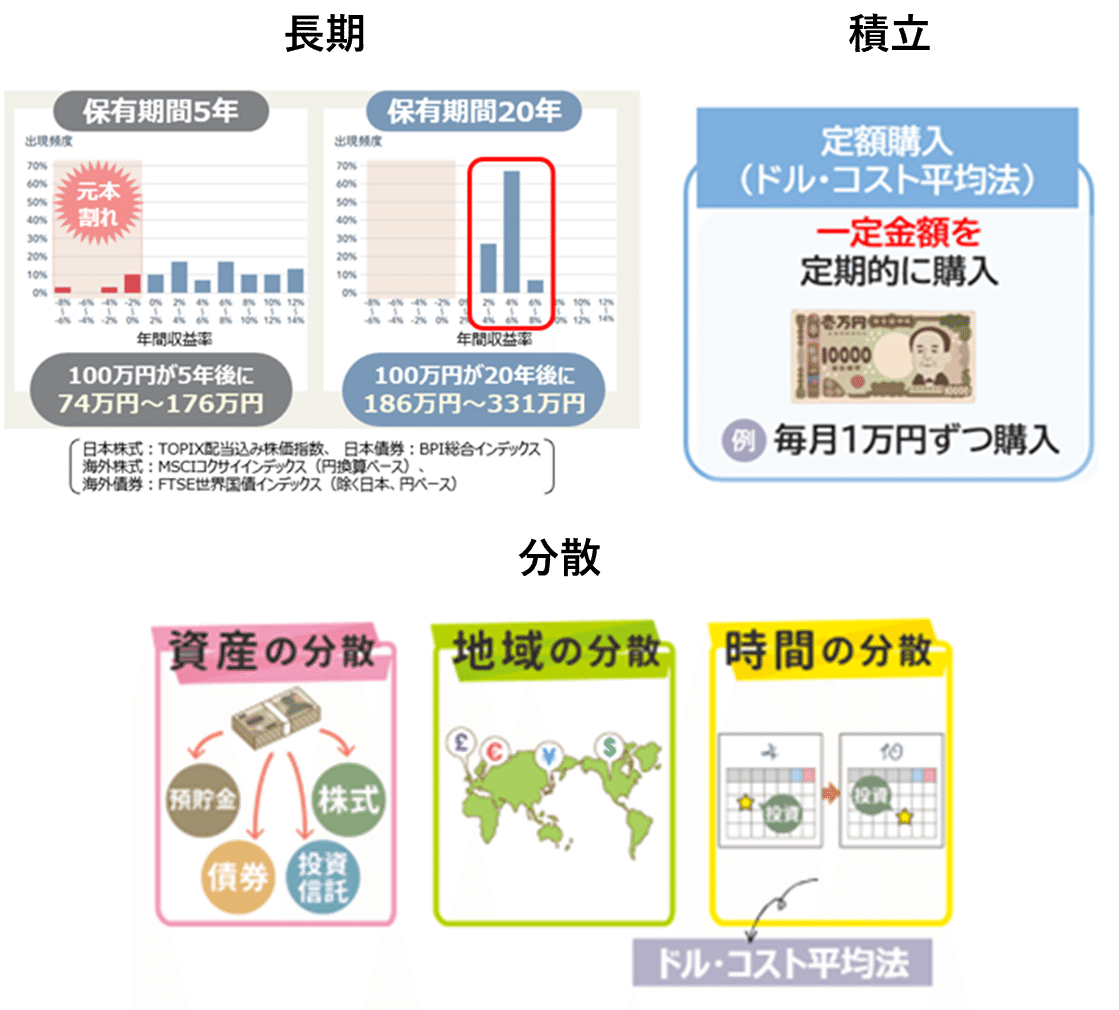

資産運用では、リスクを完全になくすことはできません。しかし、リスクを分散することで、価格変動の影響を抑えられる可能性があります。

金融庁は、資産形成の基本として「長期・積立・分散投資」を推奨しています。

例えば、国内外の株式や債券、投資信託、不動産など、値動きの異なる資産へ分散投資することで、一つの資産価格が下落した場合でも、資産全体への影響を抑えやすくなります。

また、一度にまとめて投資するのではなく、毎月一定額を積み立てる方法も、購入価格を平準化する効果が期待できます。

長期的な資産形成では、大きな利益を狙うよりも、リスクを抑えながら継続することが資産形成につながります。

将来に向けた資産形成のステップ

資産形成では、目先の貯蓄だけでなく、将来必要になるお金も見据えて計画を立てることが大切です。30代は結婚や出産、住宅購入など、大きな支出が増えやすい時期でもあります。

ここでは、30代で意識したい資産形成の考え方を紹介します。

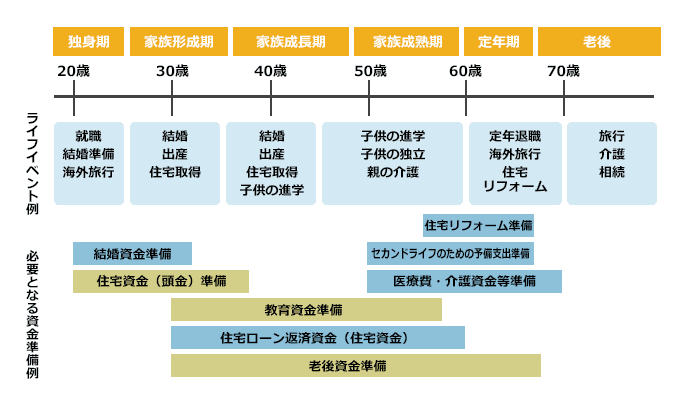

ライフイベントを見据えた資金計画

資産形成では、将来予定されるライフイベントを想定しながら計画を立てておくことで、必要な資金を準備しやすくなります。

先に触れたようなライフイベントについて、それぞれ「いつ」「いくら必要か」をあらかじめ整理しておくことで、毎月どの程度を貯蓄や資産運用へ回せるかを判断しやすくなります。

主なライフイベントにかかる費用の目安は、以下のとおりです。

- 教育費:1,097万円(すべて公立)

- 住宅費用:2,500万円~5,000万円(全国平均)

- 老後費用:24万円/月(夫婦2人で最低生活費)・ゆとりある老後39万円(+15万円)/月

ライフプランは年齢や家族構成によって変化するため、定期的に家計を見直し、必要に応じて貯蓄計画を調整しましょう。

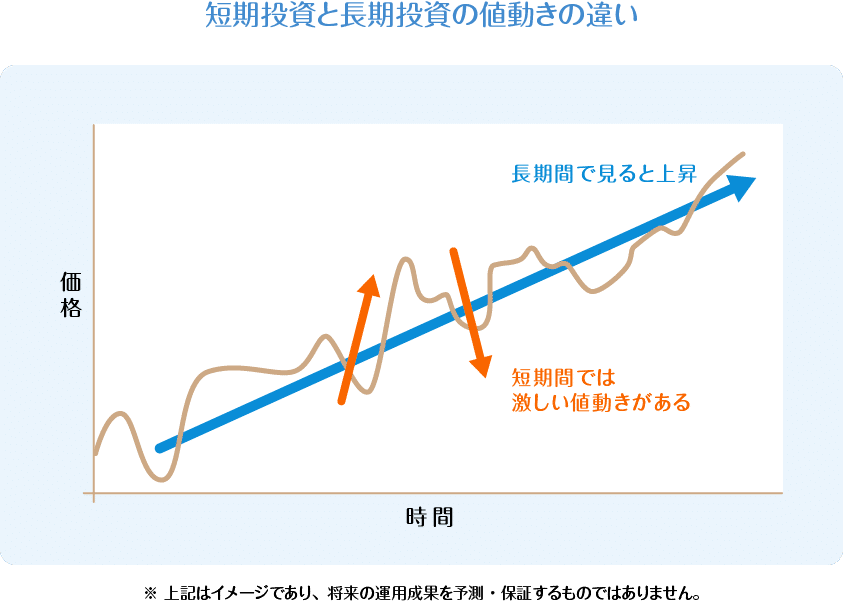

長期的な視点で資産運用を続ける

資産形成では、短期間で利益を得ることよりも、長期間続けることで、複利の効果を活かしやすくなります。長期間運用を続けることで複利効果が期待でき、資産を効率的に増やせる可能性があります。

投資を始めると、相場が下落する局面に直面することもあります。しかし、下落時に積立をやめてしまうと、その後の回復局面での値上がりを取りこぼしてしまう可能性があります。過去の相場を振り返っても、一時的な下落を挟みながら長期的に資産を伸ばしてきたケースは少なくありません。

一時的な価格変動に一喜一憂せず、あらかじめ決めた金額を淡々と積み立て続けることが、安定した資産形成につながります。

家族と資産形成の目標を共有する

結婚している場合や家族がいる場合は、資産形成の目的を共有することも大切です。

例えば、「住宅購入の頭金を準備する」「子どもの教育費を積み立てる」「老後資金を計画的に準備する」など、具体的な目標を話し合うことで、家計管理や資産運用の方向性を合わせやすくなります。

また、収入や支出、資産状況を定期的に確認することで、家計の改善点を見つけやすくなります。

家族全員で将来の目標を共有しながら資産形成を進めることが、計画的な家計管理につながるでしょう。

まとめ

30代は、結婚・出産・住宅購入などライフイベントが重なりやすく、お金の準備が求められる時期です。

まずは中央値も踏まえて自分の資産状況を把握し、先取り貯蓄で無理なく貯める習慣をつけましょう。教育費や住宅費用も見据えつつ、生活防衛資金を確保できたらNISAなどで長期・積立・分散投資を始め、相場下落時も継続することが大切です。家族がいる方は、目標を一人で抱えず共有しながら進めましょう。

貯蓄額そのものより、今の自分に必要な準備を一つずつ進められているかどうかが重要です。まずは今月の家計簿やクレジットカードの明細を見返し、毎月いくら貯蓄に回せそうか、具体的な金額を1つ決めることから始めてみましょう。

【参考資料】

■金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査」

https://www.j-flec.go.jp/data/kakekin_2025/

■FP協会「事例研究NEWライフスタイル」

https://www.jafp.or.jp/houjin/fp_newlifestyle/

■日本証券業協会「リスクとリターン」

https://www.j-flec.go.jp/links/jikan/lesson3/

■生命保険文化センター「結婚にかかる費用はどれくらい?」https://www.jili.or.jp/lifeplan/lifeevent/810.html

■生命保険文化センター「住宅の平均購入価格と住宅ローン返済額はいくらくらい?」

https://www.jili.or.jp/lifeplan/lifeevent/714.html

■国民年金基金「老後のお金のギモン 全部お答えします」

https://www.npfa.or.jp/study/lesson5.html

■日本政策金融国庫「教育にかかる費用はどのくらい?」

https://www.jfc.go.jp/n/finance/ippan/kyoikuhi/cost.html

■iDeCo「投資のリスクは長期・積立・分散投資で軽減できる!」

https://www.ideco-koushiki.jp/learn/primer/03.html

■金融庁「証券等について」

https://www.fsa.go.jp/user/syouken.html

■総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2025.pdf

シェアする

監修者

FPヤマネー(yamony)

資格:2級FP技能士・日商簿記2級・宅地建物取引

建築学科を卒業後、建設会社での実務を経て不動産業界に転身。

「お金のことは難しい」「誰に相談すればいいかわからない」といった不安や疑問に応えていきたいという思いから、FPとしての活動を開始。これまで培った知見と経験を活かし、「できるだけわかりやすく」「今日から実践できる」お金の情報提供を心がけています。