シェアする

【住民税】が高い理由と仕組みを解説|会社員ができる節税対策!

-1024x572.png)

毎年6月、給与明細や住民税決定通知書を見て「こんなに高かったのか」と感じたことはないでしょうか。額面と手取りの差に疑問を持つ方も少なくありません。

住民税は地域の行政サービスを支える大切な税金です。しかし、前年の所得をもとに計算される仕組みや控除の変化によって、突然負担が増えたように感じることがあります。

実は、仕組みを正しく理解し、適切な制度を活用することで、会社員でも住民税の負担を抑えることができます。そこで本記事は、その具体的な方法をわかりやすく解説します。

この記事でわかること

- 住民税が高くなる理由と仕組み

- 会社員がすぐに実践できる住民税の負担軽減方法

- 不動産投資を活用した課税所得の圧縮方法

住民税が高いと感じるのはなぜ?主な理由を解説

住民税が高いと感じる背景には、税金が計算されるタイミングやライフスタイルの変化など、いくつかの要因が重なっています。突然負担が増えたように感じることもありますが、住民税が高い理由の多くは、計算の仕組みを理解することで説明がつきます。

ここでは、住民税が高くなる主な理由について順番に整理していきます。

なぜ去年より収入が減ったのに住民税が高いのか

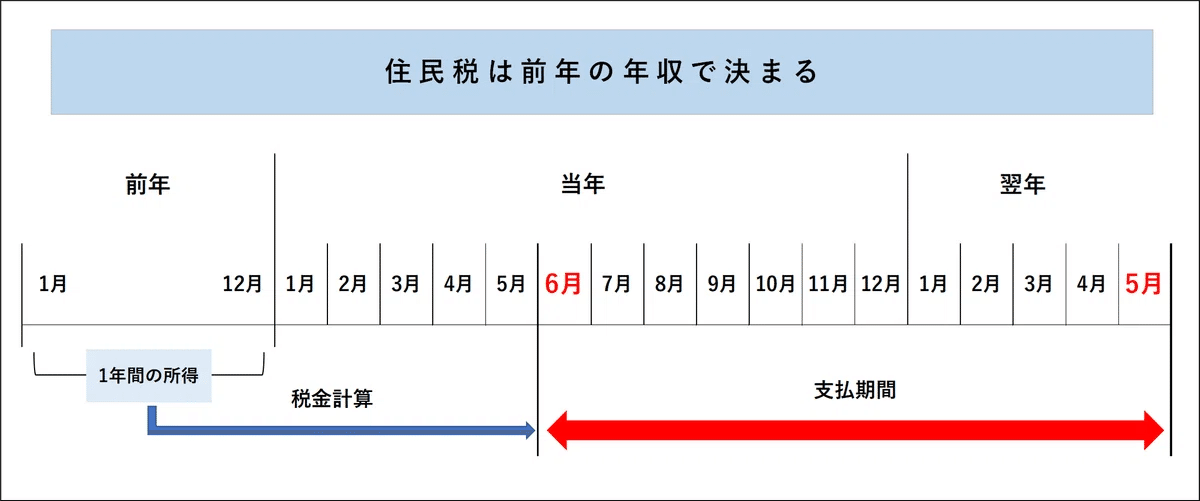

住民税が高いと感じる最大の理由は、計算の仕組みにあります。

所得税はその年の収入に応じて源泉徴収され、年末調整で精算されますが、住民税は前年の所得をもとに翌年に課税される仕組みです。

この仕組みにより、前年に残業が多かった場合や賞与が増えた場合、その影響が翌年の住民税として反映されます。仮に現在の収入が減少していたとしても、住民税は過去の所得を基準に計算されるため、負担が重く感じられることがあります。

住民税の所得割は、各種控除を差し引いた課税所得に対して原則10%(自治体により多少異なる)が課税されます。収入が増えた年はその分だけ翌年の住民税も増えるため、増加を見越してあらかじめ資金を準備しておくと安心です。

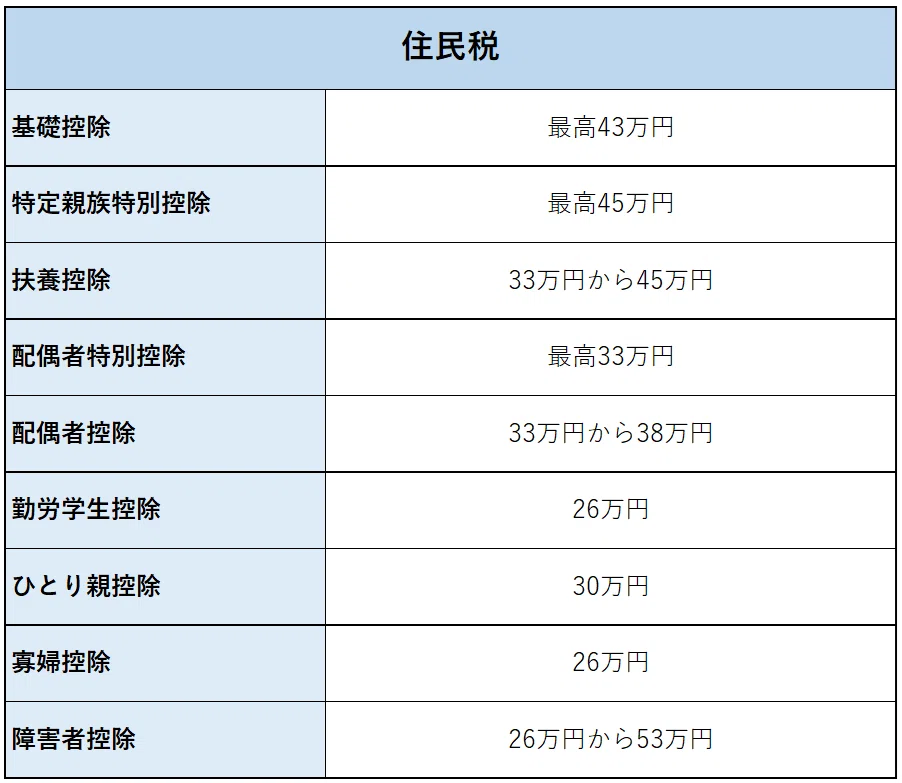

控除が減ると住民税が増える理由

収入が大きく変わっていなくても、所得控除が減ることで住民税が増えることがあります。所得控除とは、収入から差し引くことで税金の計算対象となる所得を減らす仕組みです。そのため、控除額が減ると課税対象が増え、結果として税負担が重くなります。

控除が減る主なケースは以下のとおりです。

- 子どもが就職し、扶養控除の対象外になった

- 配偶者の収入が増え、配偶者控除が適用されなくなった

- 生命保険料控除・医療費控除が前年より少なくなった

ライフステージの変化によって控除額が変わることは自然なことです。ただし、年末調整や確定申告の前に自分の控除状況を一度見直しておくことで、急な負担増を未然に把握できます。

出所:東京都主税局より作成

※上記は一例であり、年収や家族構成、控除の状況によって控除額は異なります。

副業収入があると住民税はどう変わるのか

副業を行う会社員の中には、本業以外の収入が住民税に影響するケースがあります。副業で得た収入は経費を差し引いた利益が課税対象となり、確定申告を通じて自治体に共有された後、翌年の住民税に反映されます。

注意が必要なのは申告漏れのリスクです。所得税の確定申告が不要な場合でも、住民税については別途申告が必要になるケースがあります。申告を怠ると後から追加課税される可能性があるため、見落とさないよう注意しましょう。

副業収入が増えるほど翌年の住民税も増加するため、収入と税負担のバランスを意識しながら管理することが大切です。

会社員でもできる住民税を抑える方法

住民税の節税は、各種制度を正しく活用することで実現できます。会社員であっても実践できる方法は複数あり、日常の選択によって税額に差が生じます。

代表的な対策としては、ふるさと納税・個人型確定拠出年金(iDeCo)・生命保険料控除などがあります。これらはいずれも所得控除を通じて、住民税の計算対象となる所得を減らす仕組みです。

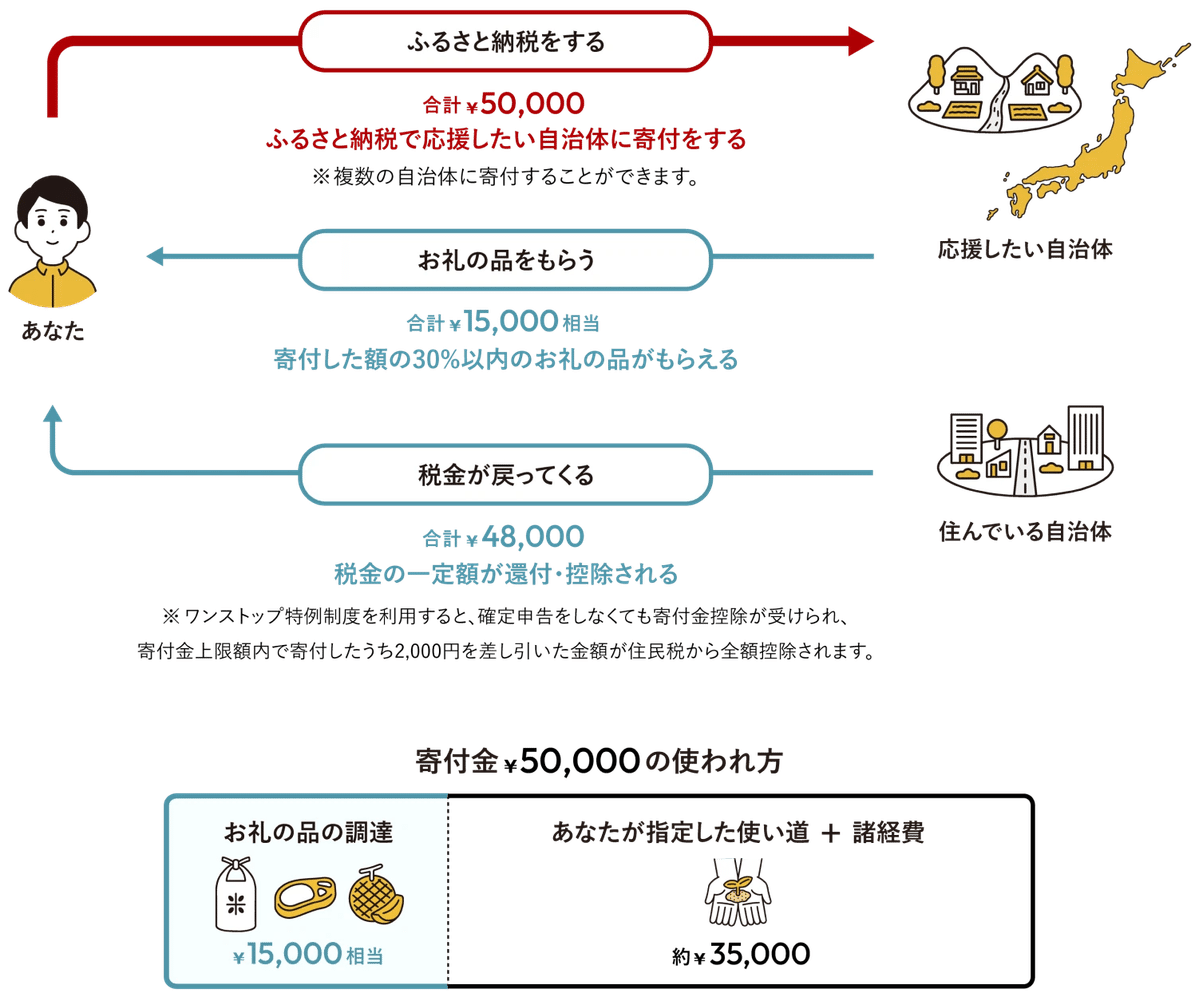

ふるさと納税で住民税を減らす方法

会社員にとって取り組みやすい節税手法の一つが、ふるさと納税です。自治体へ寄付を行うことで、一定の上限の範囲内で自己負担2,000円を除いた金額が所得税および住民税から控除されます。

たとえば、年収600万円の会社員(所得税率20%)が5万円寄付した場合、自己負担2,000円を除いた4万8,000円が控除対象となり、うち3万8,400円が翌年の住民税から差し引かれます。

この制度は、税負担を抑えながら地域の特産品などを受け取れる点に特徴があります。会社員の場合は、ワンストップ特例制度を利用することで確定申告を行わずに手続きを完結できます。

ただし、控除額には年収や家族構成に応じた上限があるため、事前に確認することが重要です。

出所:ふるさとチョイス

iDeCoで住民税を抑えながら老後資産を作る方法

将来の資産形成と節税を同時に行える制度として、個人型確定拠出年金(iDeCo)があります。毎月拠出する掛金は全額が所得控除の対象となり、課税所得を直接減らす効果があります。

例えば、年間24万円を拠出した場合、課税所得が24万円減るため、住民税の節税額はおよそ2万4,000円(住民税10%)となります。収入が増えた年ほど節税効果を実感しやすい制度です。

一方で、原則として60歳まで資金を引き出せない点には注意が必要です。無理のない範囲で継続することが前提となります。

出所:厚生労働省

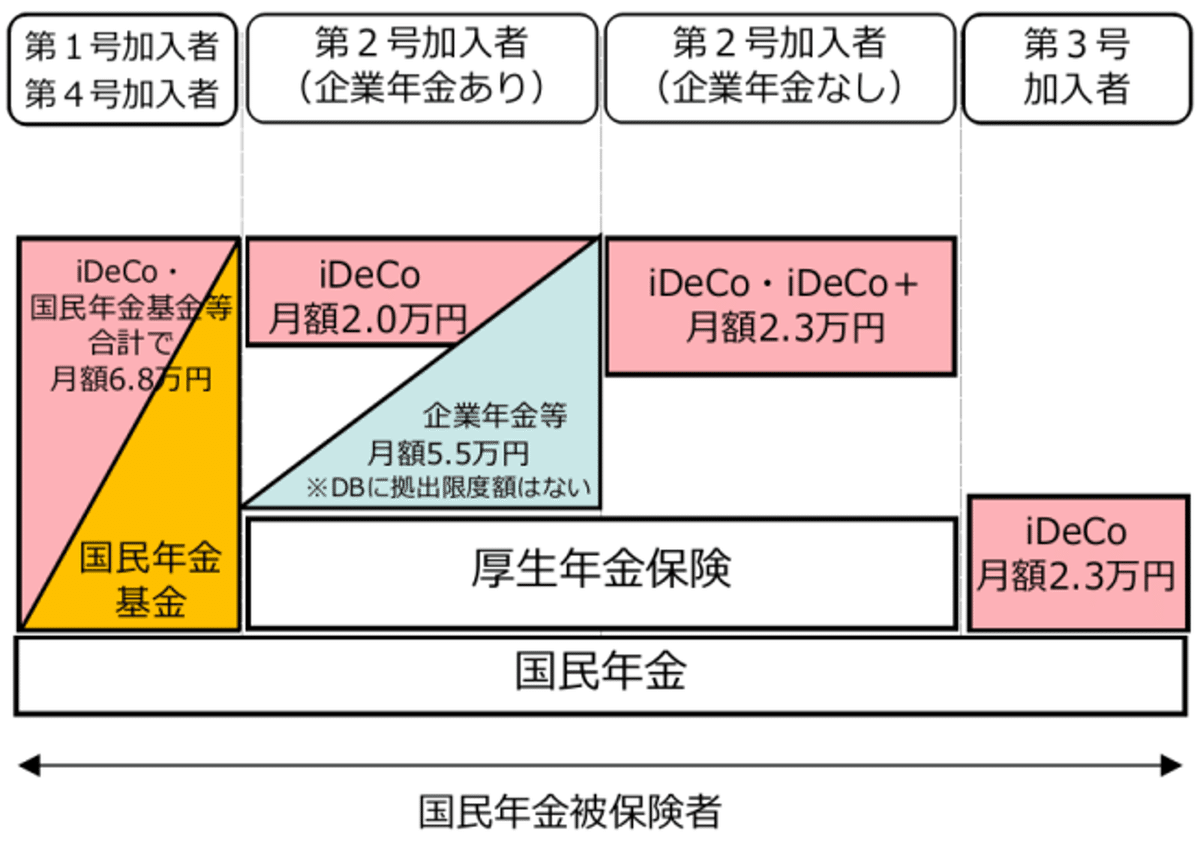

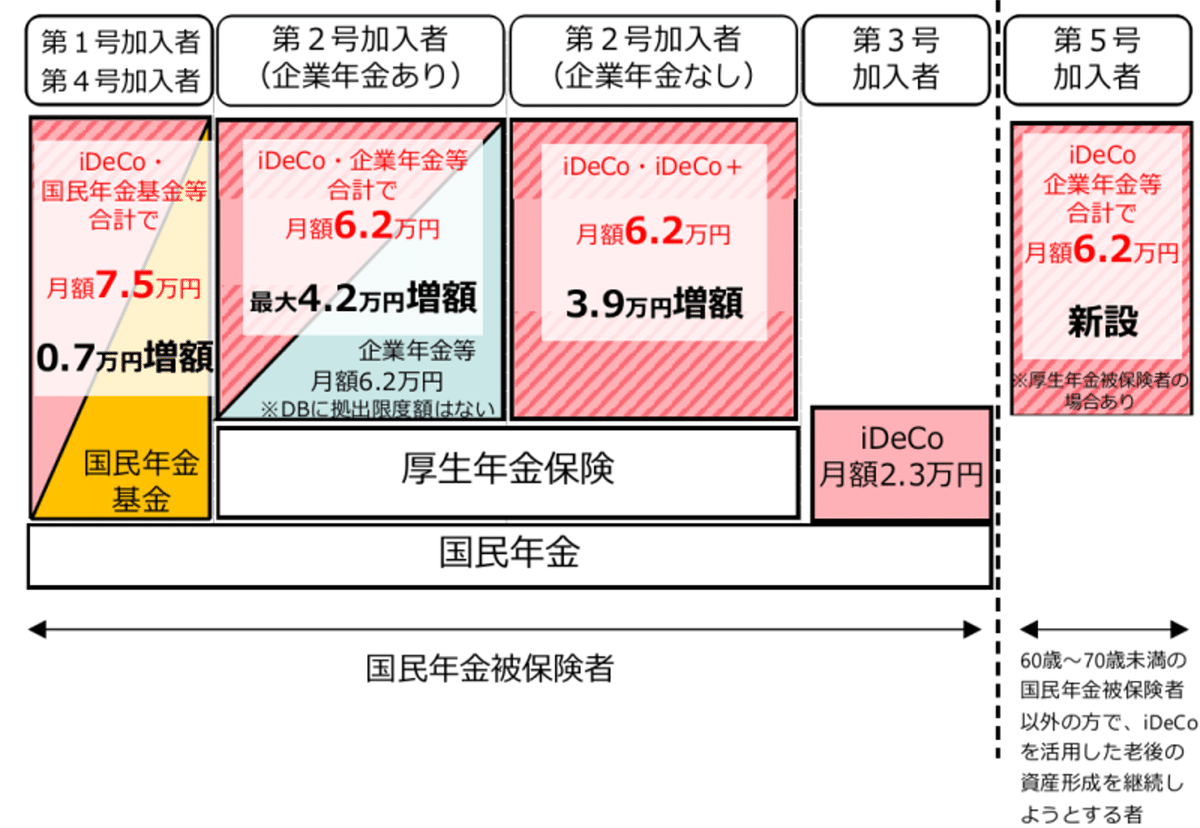

2026年12月施行予定のiDeCoに関する法改正の概要

2025年6月に成立した法改正により、2026年12月からiDeCo(個人型確定拠出年金)の拠出限度額が引き上げられる予定です。

■iDeCo掛金上限額(法改正後)

① 自営業者(第1号加入者)

月額上限:68,000円→75,000円に引き上げ

② 会社員・公務員(第2号加入者)

月額上限:62,000円に引き上げ

ただし、企業型DC・DBなど企業年金がある場合は以下のとおり

改正前改正後iDeCoの上限:月額20,000円企業年金とiDeCoを合算して月額62,000円まで拠出可能

③ 新設:60歳以上70歳未満の方(第5号加入者)

対象:国民年金被保険者以外で、引き続きiDeCoで資産形成を継続したい方

月額上限:62,000円まで拠出可能

出所:厚生労働省

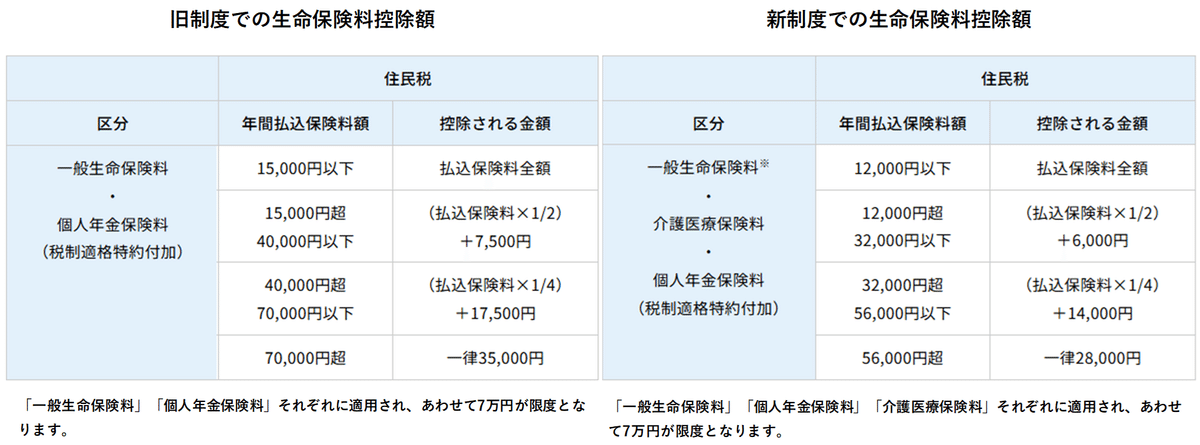

生命保険料控除で住民税を減らす方法

生命保険の保険料も、一定の範囲で所得控除の対象となります。年末調整で手続きできるため、多くの会社員にとって取り入れやすい制度です。

住民税における生命保険料控除は、一般生命保険料・介護医療保険料・個人年金保険料の3区分を合計して最大7万円まで所得控除が認められています。

住民税の税率は原則10%のため、3区分すべてで満額の控除(7万円)を受けた場合、住民税の軽減額は最大7,000円(7万円×10%)となります。

控除証明書を紛失しないよう管理し、年末調整で正確に申告することで、課税所得を着実に抑えることができます。

出所:生命保険文化センター

不動産投資で住民税の負担を減らす仕組みとは

ふるさと納税やiDeCoが手軽に始められる節税手段である一方、不動産投資はこれらとは異なるアプローチで節税を目指す手段です。

不動産投資は単なる資産運用にとどまらず、「経費計上」や「損益通算」といった税制上の仕組みを活用することで、住民税の節税効果が期待できるため、検討する会社員も少なくありません。

ただし、制度を正しく理解したうえで活用することが前提となります。以下では、具体的な仕組みを順番に解説します。

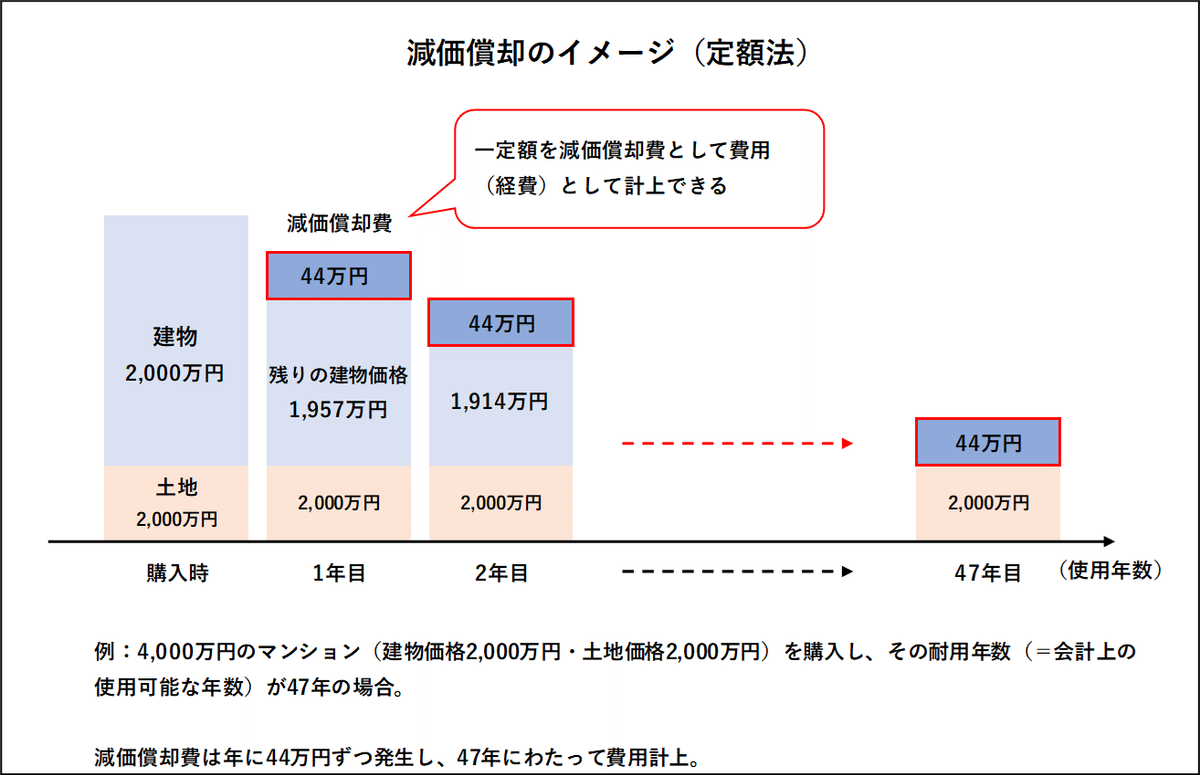

減価償却を使って経費を生み出す仕組みとは

減価償却とは、建物の購入費用を一括で経費にするのではなく、毎年少しずつ分割して経費として計上する仕組みです。

たとえば、2,000万円の鉄筋コンクリート造建物(法定耐用年数47年)の場合、定額法(毎年一定額を経費計上する方法)の償却率0.022を用いると、毎年44万円(2,000万円×0.022)を経費として計上できます。

最大のポイントは、実際に現金が出ていかないにもかかわらず、税務上の経費として認められる点です。手元のお金を減らさずに課税所得を圧縮できるため、結果的に税負担の軽減につながります。

給与所得が増えた年でも、この仕組みを活用することで、翌年の住民税を抑える効果が期待できます。

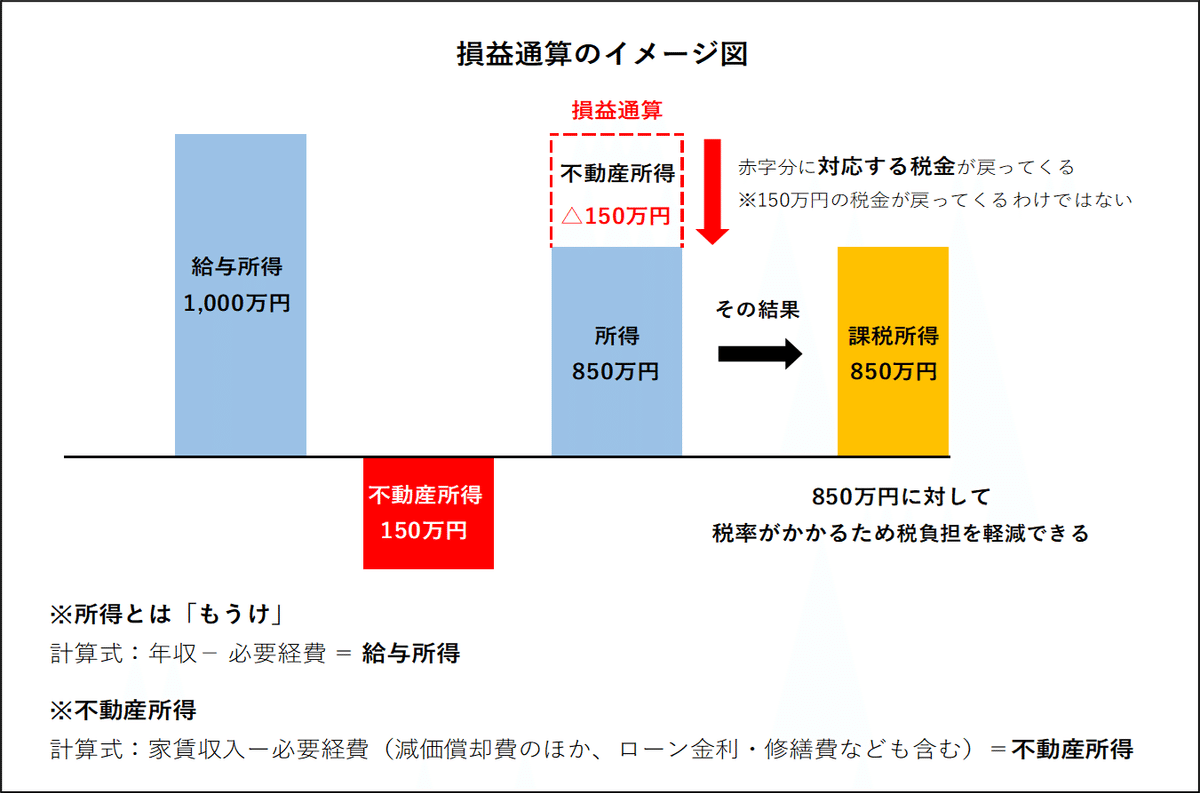

損益通算で給与所得と相殺して税負担を減らす方法

不動産投資では、減価償却費を計上することで税務上の赤字が生じることがあります。この赤字を給与所得と合算して税額を計算する仕組みを「損益通算」といいます。損益通算は税法上認められた制度で、不動産所得の赤字分を給与所得から差し引くことで、課税対象となる所得を圧縮できます。

【具体例】

- 給与所得:1,000万円

- 不動産所得:▲150万円

- 課税所得:850万円に圧縮

住民税の税率は10%のため、150万円の圧縮により約15万円の軽減効果が期待できます。ただし、実際の効果は所得水準や各種控除の状況によって異なるため、あくまで目安としてご参照ください。

青色申告を使うと住民税がさらに抑えられる理由

青色申告とは、一定の帳簿管理を条件に税制上の優遇を受けられる申告方式です。不動産投資に慣れてきた段階で、ぜひ検討したい制度の一つです。

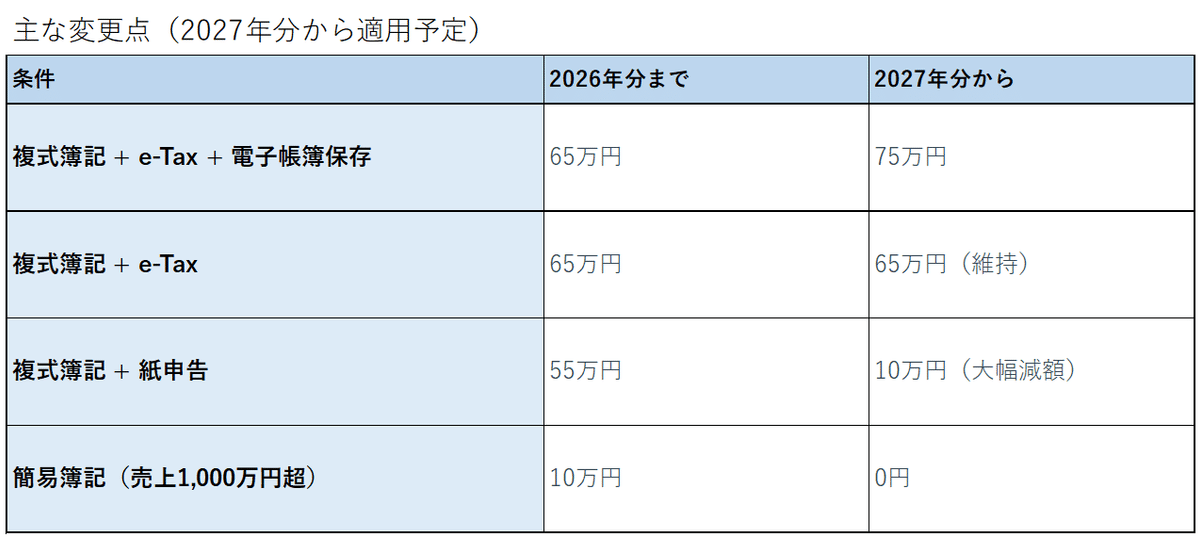

不動産投資が「事業的規模」(戸建て5棟以上またはアパート・マンション10室以上)と判断された場合、事前申請・複式簿記(収支を細かく記録する帳簿管理)・e-Taxによる電子申告などの条件を満たすことで、不動産所得から最大65万円を控除することができます。

事業的規模に満たない場合でも、一定の条件を満たせば最大10万円の控除が適用されます。いずれの場合も、課税所得を抑えることで住民税の軽減につながります。

また、青色申告を行うことで以下の制度も活用できます。

- 青色事業専従者給与:事業的規模を満たす場合に限り、家族が業務を手伝っている場合にその給与を経費として計上できる

- 繰越控除:赤字が生じた場合、最長3年間にわたって翌年以降の所得と相殺できる

これらを組み合わせることで、より計画的な税負担のコントロールが可能になります。なお、2026年度税制改正により2027年分から控除額や要件が変更される予定です。気になる方は税理士または財務省ホームページからご確認ください。

まとめ:住民税の負担を減らすために今日からできること

本記事では、住民税が高く感じられる理由と、会社員が実践できる軽減方法について解説しました。

住民税は前年の所得をもとに決まるため、収入が増えた翌年に負担が重くなりやすい特徴があります。一方で、制度を正しく活用すれば、負担を抑えることは可能です。

今回のポイントを整理すると、以下のとおりです。

- ふるさと納税:自己負担2,000円で返礼品を受け取りつつ、住民税を軽減できる

- iDeCo:掛金全額が所得控除となり、節税と資産形成を両立できる

- 生命保険料控除:年末調整で手続きでき、住民税の軽減につながる

- 不動産投資:減価償却や損益通算により、課税所得を圧縮できる

いずれも、制度を正しく理解して活用することが大切です。小さな一歩の積み重ねが、将来の手取りを大きく変えます。

【参考元】

■東京都主税局「個人住民税」

https://www.tax.metro.tokyo.lg.jp/kazei/life/kojin_ju

■厚生労働省「2025年の制度改正」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/2025kaisei.html

■ふるさとチョイス

https://www.furusato-tax.jp/about?srsltid=AfmBOorrIMTIvJzAX_zubkJFWC3StjcfFoWIvMozMfBJhl9LWa5mg3P

■生命保険文化センター「税金の負担が軽くなる「生命保険料控除」」

https://www.jili.or.jp/knows_learns/basic/tax/22.html

■国税庁「主な減価償却資産の耐用年数表」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/pdf/2100_01.pdf

■国税庁「減価償却資産の償却率等表」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/pdf/2100_02.pdf

■国税庁「No.2250 損益通算」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2250.htm

■財務省「令和8年度税制改正大綱」P25

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2026/20251226taikou.pdf

シェアする

監修者

FPヤマネー(yamony)

資格:2級FP技能士・日商簿記2級・宅地建物取引

建築学科を卒業後、建設会社での実務を経て不動産業界に転身。

「お金のことは難しい」「誰に相談すればいいかわからない」といった不安や疑問に応えていきたいという思いから、FPとしての活動を開始。これまで培った知見と経験を活かし、「できるだけわかりやすく」「今日から実践できる」お金の情報提供を心がけています。

-scaled.png)